投資信託(以下投信と略す場合もあります)でしっかり利益が出せる人は全体の1~2割程度ではないかと推測されています。

これが何を意味するかというと投資信託を購入する人のほとんどが損をしてしまっているということです。

しかし投資信託でほとんどの人が損をしてしまうのには実は理由があります。

それはほとんどの人がよくわからず購入しているということです。

楽天リサーチの調査によると投資信託を購入した理由で最も多いのが、

「銀行預金等と比較して高い利回りが狙える(53.9%)」

というものです。

次いで「定期的に分配金が受け取れる(35.5%)」

「比較的少額から投資出来る(30.0%)」

「投資に対する知識がなくても投資が出来る(25.6%)」

となっています。

※複数回答可のアンケート調査結果です。

大多数の人は投資信託のことを「投資に対する知識がなくても投資が出来て毎月分配金が得られて銀行に預けるより高利回りが狙える」と思っているわけなんですよね。

もっと簡単に言えば預金感覚で投資信託を買えば誰でも儲かると思っているということです。

当たり前ですがそんな上手い話はどこにもありません。

え?そうなの・・・?

国内には現在5000種類以上の投資信託があると言われていますが残念ながら長期的にかつ安定的に収益をあげられているものは1割にも満たないでしょう。

だからほとんどの人が損をしてしまうわけです。

「投資に対する知識がなくても取りあえず買っとけば儲かる!」って、世の中そんなに上手い話があるわけないですよね(”^ω^)・・・

投資信託で失敗しないためには?

投資信託を購入している人の多くは損失を出しています。今損失を出していない人でも少し不況に陥ると損失が出てしまうような危険な投資信託を所持している場合がほとんどです。

しかし投資信託は低リスクで安定的、かつ長期的に投資したい人には最も適した金融商品であり、しっかり理解して賢く投資すれば低リスクで効率よく投資することが可能です。

ではどうすれば投資信託で安定的に利益を得ることが出来るか?

それはまずは自分が購入する投資信託をしっかりと理解し、その投資信託が本当に良い投資なのかを見極めることです。

投資信託の中身を理解しよう

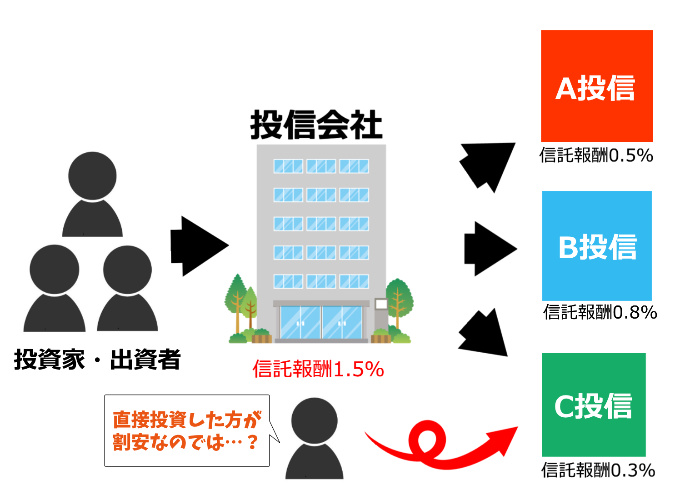

投資信託全体のうち約半分の人が銀行(都市銀行、地方銀行、ゆうちょ銀行等)から申し込んでいるそうです。

そしてそのほとんどの人が投資信託がどんな仕組みなのか、何に投資しているのか、良い投資なのかを理解していません。

例えば価格ドットコム等のランキングサイトで人気のある投資信託の中には「投資信託に投資するタイプの投資信託」があったりします。ファンドオブファンズと呼ばれる運用方式です。

参考記事:投資信託を対象にファンドを組むファンドオブファンズは買いなのか

ファンドオブファンズ方式の投信は投資信託に投資するわけですが、投資対象である投資信託が自分で直接買えるなら自分で買った方がどう考えても効率良く投資出来ます。

※信託報酬とは投信を保有している限り支払わなければならない手数料のことです。

信託報酬?なんのこと?

という方は投資信託の手数料、信託報酬は安いものを選んで間違いなしも合わせてご一読ください。

こういった明らかに投資家、出資者にとって何のメリットもない投資信託、金融商品は世の中に無数に出回っています。

この「投資家にとって何のメリットもない金融商品が世の中にたくさん出回っている」という事実さえ知ってしまえば誰も損する可能性の高い投資信託なんて買わないはずですが、多くの人はそれを知りません。

「リスクを被るから投資すればだいたい儲かるはず」

「銀行で勧められた金融商品だから安全なはず」

と思い込んでしまっている人が大半なんです。

しかし国内の投資信託はリスクの割にリターンの小さい投資しかできないものがたくさんあります。

銀行を含め金融機関は自分たちが利益を得るために投資信託等の金融商品を運用、販売しています。世の中に数え切れないくらいの種類の保険や投資商品があるのはそのためです。

毎月分配型は買ってはいけない

投資信託は毎月分配金のある毎月分配型と呼ばれるものが人気があります。分配金は1口当たり数十円~数百円のものが多いです。

ゆうちょ銀行の売れ筋ランキング、価格ドットコムの販売ランキングの上位はほぼこの毎月分配型で占められています。

投資信託の知識が少しでもある人は(長期投資目的であれば)この毎月分配型の投資信託は買いません。なのでランキングや売れ筋を見て買う人が少ないネット証券会社のランキングは毎月分配型が比較的少ない傾向にあります。

え?でも毎月分配金があった方がお得だよね?毎月お金が入ってくるんだし。だから人気あるんでしょ?なんでダメなんだろう・・・

理由はいくつかありますが、最大の理由は毎月分配型の投信のほとんどが元本を切り崩して分配金を支払ってしまうからです。

投資は良い時もあれば悪い時にあります。毎月必ず黒字で運用出来る投資信託なんてありません。

しかし分配金は支払われます。黒字の時は利益から出ますが赤字の時、黒字が少なく分配金に充てる分が足りない時は元本を切り崩して支払われます。これを元本払戻金(以前は特別分配金と呼ばれた)と言います。

下の画像は人気のある投信の分配金の内訳です。

平均して半分以上が当期の収益以外から分配金が支払われています。

これはどういうことか?

投資家が出資している元本から支払われているわけです。つまり投資したはずのお金が毎月お小遣いのようにチビチビ戻ってきているだけというわけです。

これだと投資した意味がありませんし、元本が減れば減るほど投資で得られる利益は小さくなるので毎月お小遣いが欲しい人を除けばデメリットでしかありません。

毎月分配型の投資信託については高利回りの毎月分配金支払いの投資信託を買ってはいけない理由で詳しく解説しているので是非ご一読ください。

良い投資信託とはどのようなものか

では良い投資信託とはどのようなものでしょうか?

それは、「信託報酬を支払う価値がある(投資信託)」の一点に尽きます。

投資信託という投資、もとい金融商品は信託報酬を支払って自分の代わりに資産運用をしてもらう金融商品です。

REIT(不動産に投資する投資信託)を例にすると分かりやすいですが、通常不動産への現物投資は高額な費用が掛かりますしアパートを所持してもそれらの管理や対応に追われるので自分一人で投資、運用管理をするのは大変です。

だからお金(信託報酬)を支払って代わりに運用してもらう。これが投資信託という金融商品です。

もしこれが自分で直接投資するのが容易な日本債券やREIT(どちらも証券会社から誰でも購入が可能)だった場合、お金を払ってわざわざ人に運用してもらう必要があるでしょうか。

国内には少し投資をかじった人が見れば、

わざわざ高い信託報酬を払ってこの投資信託を購入するメリットは何もないだろう!

と思うような投資は実はたくさんあるんです。

信託報酬を払う価値があるものを選ぼう

投資信託は購入時に発生する購入時手数料、解約時(売却時)に発生する解約手数料、所持している間毎日発生する運用手数料(信託報酬)がありますが、この中で最も高くつくのが運用手数料(信託報酬)です。

信託報酬は安価なもので年間0.1%程度、高いものだと3%以上のものもあります。

※100万円の投資で0.1%なら年間1,000円、3%なら3万円費用が掛かる計算となります。

そして投資信託の中には効率良く投資すれば0.3%程度に抑えられるものを詰め合わせて1%を超える信託報酬で販売しているものも少なくありません。

参考記事:ゆうちょ銀行で人気のある投資信託は買いなのか分析する

もちろんそのような投資信託がすべて悪いとは言いません。必ず損失が出るとも言い切れません。

が、年間利回り3%~5%と言われる投資信託の世界で信託報酬に1%の差はあまりに大きすぎますよね。

投資信託を購入すべきかどうかはその投信の信託報酬を支払ってまで資産運用を任せたいかどうかで決まってきます。例えば株式投資型の投資信託は自分が株式投資の知識があり、他人に任せるまでもなく自分でやった方が良いと考えるなら手数料を支払ってまでわざわざ株式型の投資を購入する必要はないんですよね。

投資信託は自分に合ったものを選ぼう

銀行で投資信託を購入する人は銀行の担当者に勧められた3~5種類の中で選んでしまいますが投資信託はいつでもすぐに契約出来るものだけでも数千種類以上あると言われています。

それだけあれば何を選んでいいのか皆目見当も付かないと思いますが、自分の望んでいる投資手法に合った投資信託を選ぶことは実はそれほど難しいことではありません。

本サイトではそれぞれ投資信託の選び方を目的別に分けて記事にしているので是非ご参考ください。

ローリスク重視:投資信託初心者が低リスクかどうかを判断出来る5つのポイント

ハイリスク投資:ハイリスクハイリターンの投資信託の選び方

最もやってはいけない選び方はやはりランキングを参考にすることです。

株式投資なら売れ筋の株を重要視して買うなんてことをする人は普通いませんよね。それと同じくらい人気のある投資信託を買うという選び方は賢い選択とは言えません。

まだまだ投資信託を選ぶ際に注意すべきことはたくさんあります。

本サイトでは他にも投資信託の選び方や投資信託の種類についてなど初心者向けに解説しているので是非ご参考にしてください。