一般的に生命保険や個人年金等は投資を呼ばれることはあまりありませんが、将来のリターンを期待して金融商品を購入するという行為そのものは投資以外の何物でもありません。

個人年金や終身保険は定期預金より利回りが大きいことが多く、運用する保険会社が倒産しない限り高い確率でリターンが見込めるということで人気があります。

しかしライフネット生命の出口社長をはじめ、多くの専門家達は資産運用で終身保険や個人年金をかけるなら投資信託を購入した方が良いと言います。

その理由としてはやはり「保険と投資は割り切って考えたほうが良い」という考え方があるからです。

終身保険の仕組み

終身保険の利回り、掛け金、保障額はそれぞれ提供している会社、プランによって大きく変わってきますが基本的に、

「死亡すると○○○万円支払われる」

という死亡保険に、

「死ななかったら払い戻しがある」

という貯蓄型が合わさったものが一般的です。

下の表は某終身保険に30歳で加入した場合の払込額、保障内容、払戻金をまとめた一例です。掛け金の変動はなし、月額約18,000円ほどの保険です。

| 年齢 | 払込累計額 | 解約払戻金 | 返戻率 | 死亡時 |

|---|---|---|---|---|

| 31 | 2,205,560円 | 0円 | 0% | 1000万円 |

| 35 | 1,102,800円 | 820,000円 | 74% | |

| 40 | 2,205,600円 | 1,970,000円 | 89% | |

| 45 | 3,308,400円 | 3,080,000円 | 93% | |

| 50 | 4,411,200円 | 4,290,000円 | 97% | |

| 55 | 5,514,000円 | 5,600,000円 | 102% | |

| 60 | 6,616,800円 | 7,020,000円 | 106% |

万が一の時に得するのが保険

上記表を見ての通り、最も高い利回りを誇るパターンは払込額が小さい時に死亡した時です。

生命保険という制度は保障額(この場合死亡時に1000万円)は払込期間に関係なく、掛けたその日から支払われるので、最も高い利回りを生むのは掛けて間もないうちに死亡することです。

最も高い利回りが期待できるとって自ら死亡しようとする人は普通いませんが(通常自殺は対象外となっている)、ひと昔のテレビドラマ等で保険金目当てで妻が夫を殺害するようなサスペンスがあったりしましたよね。

そもそも保険の始まりは「万が一に備えてみんなで合わせて貯蓄して、万が一が起こった人に回しましょう」という発想で誕生したわけですから万が一のために掛けるのが保険という解釈が正しくて、何もなかったら意味がない「掛け捨て」が基本であると言えます。

しかし掛け捨てだと「なんかもったいないなー」と感じる人も多いので、払った金額が戻ってくる貯蓄型という保険が誕生しました。

万が一のことがなくても返戻金が返ってくる積立型の終身保険は、良くても悪くても損しない最高の保険だと言われ掛け捨ての保険よりも人気が高いです。

貯蓄型保険の利回りは小さい

貯蓄型の保険、終身保険の利回りは万が一の保障があるためか、投資とは呼べないほど小さい利回りとなっています。

終身保険の利回り何社か調べてみました。解約返戻額、返戻率は男性が20歳から払い込みを開始し、保険料払込期間終了時に受け取った場合のものです。

| 保険会社 | 月額保険料 | 払込総額 | 解約返戻額 | 返戻率 |

|---|---|---|---|---|

| オリックス生命 | 12,810円 | 6,148,800円 | 7,712,600円 | 125% |

| AIG富士生命 | 13,090円 | 6,283,200円 | 7,731,000円 | 123% |

| アクサダイレクト生命 | 13,360円 | 6,412,800円 | 7,703,000円 | 120% |

| 東京海上日動あんしん生命 長割り終身 | 13,920円 | 6,681,600円 | 7,920,000円 | 118% |

返戻率はだいたい120%前後が多いですね。

これだと確かに銀行に預けるよりリターンが得られて尚且つ万が一のための保険もあるのでダブルでお得。

終身保険は良い買い物のように感じるかもしれません。

しかしこの返戻率はあくまで払込に対して帰ってくる金額であり、年利ではありません。

よくこの返戻率と銀行の金利が比較されたりしますが金利は年利となっていますが返戻率は年利ではなくトータルのリターン率です。

終身保険の返戻率を積立投資と比較するとどうなるか

最も返戻率の良い終身保険はオリックス生命の40年間で125%です。

これを同額で積立投資をした場合で計算すると年利約1.1%程度で40年後に元金が125%になるという計算結果が出ました。

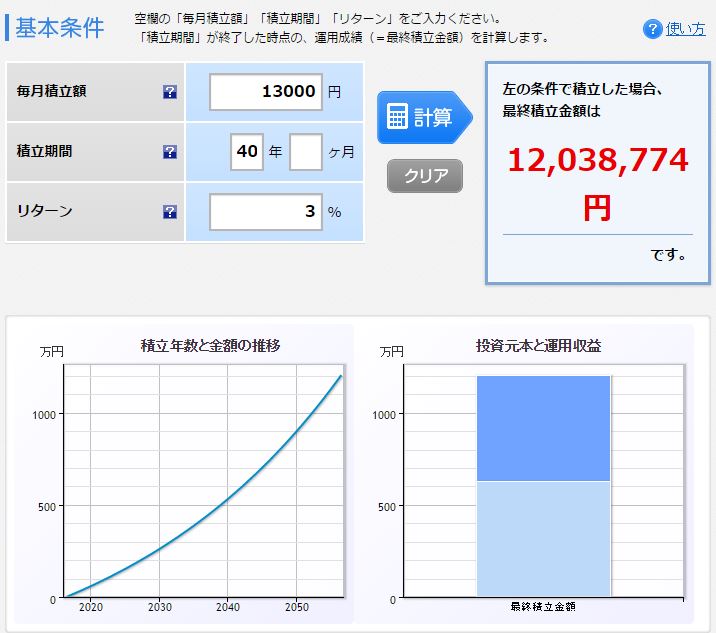

つまり毎月13,000円ずつ積立投資をして年利1.1%以上の利回りを生む金融商品の方が投資効率が良いということになります。

※下の画像は毎月13000円ずつ、年利1.1%の積立投資を行った場合の計算結果です。

.png)

これを算出した時、私は多くの専門家が口をそろえて終身保険を買うなら投資信託を買うべきという意味が分かりました。

もちろん終身保険を買ってはいけないという意味ではありませんが、この利回りでは終身保険は優先すべき金融商品とは言えません。

何故なら投資信託ならローリスクな手堅い金融商品でも年利3~4%は十分狙えるからです。

ちなみに年間利回り3%で同額の積立投資を行った場合、1200万円程度となります。

死亡保険と投資信託を運用する

終身保険に毎月13,000円の払込をするくらいなら私なら同様の金額で死亡保険と投資信託に分けて運用します。

例えばライフネット生命の死亡保険なら保険金額1000万円の場合、65歳までの払い込みは月々2800円ほどとなっています。

そして残り1万円は投資信託に回します。

投資信託であれば年利4%は手堅いですし最悪3%だったとしても40年で約920万円の積立金額が期待できます。

.png)

同じ13,000円でも終身保険のみで支払うのと投資信託に回すのではこれだけ違いが出るわけです。

だから「万が一の保険と将来のための投資は分けて考えるべき」と専門家たちは言うわけですね。

投資信託は元本割れリスクもあるが

もちろん投資信託はあくまで投資商品、金融商品ですから元本を大きく割ってしまうリスクもあります。

その点においては倒産しない限り外的な要因で損失が出るリスクがほとんどない終身保険の方がより安全と言えるでしょう。

しかし終身保険は内的要因によって元本割れを起こすリスクが付きまといます。

それは途中解約した場合です。

多くの終身保険は払込終了までに途中解約しても幾分か返戻金があります。

しかし払込終了までに解約してしまうと返戻率はプラスどころかマイナスに転じてしまうケースがほとんどです。

つまり途中解約すると赤字となってしまうわけなんですね。

その点投資信託は無期限のものであれば解約(正確には売却)するのはいつでも構いません。売却時にいくらか手数料が発生してしまいますがそれは早かろうと遅かろうと関係ありません。

投資信託の方が外的な要因で元本割れするリスクは高いですがいつでも現金に換えられるという点において保険よりも優れていると言えます。

まとめ

終身保険は元本を失うリスクが非常に低く、尚且つ万が一の保障もついてくるため悪い金融商品であるとは言いません。

金融資産分散の選択肢の一つとして終身保険をかけておくのは効果的だと思います。

しかし利回りは低く途中で解約せざるを得ない時に損してしまうリスクもあるのでその点は考慮する必要があります。

あくまで個人的な意見に過ぎませんが、終身保険は自営業者等国民年金の人が老後のセーフティネットとして掛けるのがベストだと感じます。

会社員の方は割の良い厚生年金があるのでそこまで堅い金融商品を選ぶ必要はなく、多少リスクがあっても高い利回りを期待できる投資信託を購入した方がメリットは多いでしょう。