投資信託を購入する人は投資初心者であることが多いです。

というのも投資信託は銀行等で、

「初心者でも預金感覚で簡単に始められる」

「運用は専門家に任せられる」

「株やFXと比べて低リスク」

と営業されるからです。

そのためこれから投資信託を購入する人は投資信託のことを「投資初心者でも低リスクで預金感覚で始めることが出来る投資」と思って購入します。

しかし投資信託はそのすべてが低リスクで預金感覚で出来るほどやさしいものばかりではありません。

特に銀行等で係員がオススメしないと売れないような投資信託は逆にリスクが高く初心者に優しくないものが多かったりします。

中には半年で元本を半分にしてしまう恐れもあるハイリスクな投資信託もあります。

「ローリスクローリターンの投資をしたいのに」

と思って購入した投信がハイリスクハイリターン投資だったりすることは決して珍しいことではありません。

しかし以下のポイントを押さえておくと誤ってハイリスクな投資信託を購入することはなくなるはずです。

そのポイントとは、

- どの国に投資しているか

- 投資対象は債券か株か

- デリバディブ取引等ハイリスク投資をしていないか

- 信託報酬は高額でないか

- 標準偏差を確認する

の5つです。

どの国に投資するかでリスクは大きく変わる

投資を全くしたことがない人でも日本やアメリカ等の先進国に投資するよりインドやベトナム等の新興国に投資する方がリスクが高いことは知っていると思います。

これは株や債券はもちろんありとあらゆる金融商品、資産に言えることで先進国よりも後進国へ投資するほうが高い利回りが期待できますが反面リスクも高くなってきます。

国内及び先進国は低リスク

低リスク投資をしたければまず国内及び欧米等先進国を中心とした投資信託を買うべきです。

最もリスクの低い投資先はもちろん国内です。国外はたとえアメリカやイギリス等日本と同レベルに安定的な国であっても為替変動があるため必ず為替リスクが生じます。

そのため国内投資に比べて海外投資は必ずリスクが高まります。

ただ、停滞している日本と比べてアメリカやEU諸国はまだまだ安定成長を遂げているので低リスクの割に高いリターンを見込めるので人気があります。

後進国はハイリスクハイリターン

たとえ世界各国に分散投資が出来る投資信託でも後進国はやはりハイリスクハイリターンとなってしまいます。

もちろんその配分が少なければそれだけリスクは小さいものとなりますが、後進国投資の割合が大きい投資信託や始めから利回りの高い後進国の債券(ハイイールド債と呼ばれる)に換金して取引をするような投信は非常にリスクが高いです。

経験のある人もいるかもしれませんが銀行等では高利回りを売りにブラジルやインド等を中心に投資をする投資信託を勧めることも多いです。

高利回りなのは確かかもしれませんがこれら後進国に投資する投資信託は非常にリスクが高く、初心者が預金感覚で始められる代物ではありません。

投資対象は債券か株か

これもまた基本中の基本ですがそのファンド(投信)が何に投資しているか、何を中心に投資をしているかで安定性が大きく変わってきます。

一般的に株と債券では債券の方が安定しやすいと言われ、株中心の投資信託は値動きが大きく変動しやすいと言われています。

ただその分やはり高い利回りが期待できるのは債券よりも株式で、リスクとリターンは表裏一体であることが伺えます。

「どの国に投資しているか」と合わせて考えることでリスクが高いか低いかがだいたい見えてきます。

国内債券の割合が大きい投資信託なら安定しやすく新興国株の割合が大きい投資信託ならリスクが高くなります。

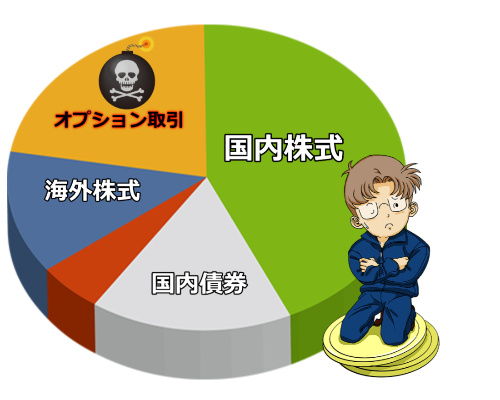

ハイリスク投資が混ざっていないか

ある程度投資の知識がある人ならまず買わないであろうハイリスクな投資信託の中には非常にリスクの高いオプション取引等のデリバディブ取引を組み入れられていたりします。

オプション取引はレバレッジを利かせて高い利益を得られる可能性がある反面、逆に大きな損失を出してしまう可能性もあるリスクの高い投資手法です。

投資信託の中には高い利回りを狙ってオプション取引を組み込んだものがあり、銀行の窓口で平気で売られていたりします。

オプション取引、デリバディブ取引は通常投資初心者ならまず手を出さない分野ですが投資信託だとよくわからず購入してしまうケースも少なくありません。

実際売れ筋ランキング上位の投資信託に組み込まれていたりもします。

通常の株式や債券に加え、デリバディブ取引、オプション取引等も組み込まれている投資信託はハイリスクハイリターンの投資信託です。

ローリスクで手堅く資産を増やしたいと考えるなら購入しないようにしましょう。

手数料、信託報酬の高い投信はハイリスク

投資信託を所持しているだけで掛かってくる手数料、信託報酬が高いものはハイリスクハイリターンの投資信託である可能性が高いです。

というのも投資信託は高利回りを狙ったアクティブ型の投信が信託報酬が高く、逆に安定的、平均的な運用を目指しているパッシブ型の投信は信託報酬が安いからです。

参考記事:投資信託はインデックス型とアクティブ型のどちらを購入するべきか

目安としては安定志向のパッシブ型の投信の信託報酬は0.5%~1%程度が多く高利回りを狙ったアクティブ型の投信は1.2%以上のものが多いです。

手数料は安ければ安いほどランニングコストが掛からないので平均的な運用で利益が出やすくなります。

逆に手数料が高ければ高いほどランニングコストも高くなり、利益が出るかどうかは運用状況によって大きく変わってくることになります。

極力リスクを抑えて安定的に売上伸ばしたければ信託報酬の安いパッシブ型の投資信託がオススメです。

リスクの指標、標準偏差を確認しよう

ネット証券のウェブサイトやモーニングスター等の情報サイトでは投資信託のリスクを表す標準偏差という指標が表記されています。

※SBI証券

※モーニングスター

.png)

標準偏差の仕組み、計算方法はやや複雑なのでここでは省略しますが、原則数値が高ければ高いほどリターンのバラ付きが大きいことを表します。

リターンのバラ付きが大きいということはすなわち安定性が低いことを意味し、標準偏差が高い投信はそれだけリスクが高いというわけです。

上記画像、SBI証券とモーニンスグスターの標準偏差は全く性質の異なるファンド(投資信託)のサンプルですが標準偏差に3倍近い差があり、それだけ前者のファンドの方がリターンにバラ付きがある、つまりリスクが高いということを意味しています。

まとめ

以上、ポイントだけ抑えると、

- 国内及び先進国はリスクが低く新興国はリスクが高い

- 株式より債券が安定しやすい

- オプション取引等が入っている投信はリスクが高い

- 信託報酬が高いものはハイリスク

- 標準偏差が大きければハイリスク

となります。

複数の国に株と債券を分散投資しているタイプの投資信託の場合はポートフォリオ(資産構成)を見て判断しましょう。

新興国の割合が多ければハイリスク、国内及び先進国の割合が多ければ比較的低リスクとなります。

銀行や証券会社の窓口ではとにかく手数料の高い商品、高利回りで売りやすい商品しか勧められにくいので自分である程度把握して投資信託を選びましょう。