投資信託は銀行等でも勧められることが多いため、これまで金融投資を全くしたことがないような投資初心者が始めの一歩として購入することが多いです。

金融機関等でも、専門家に任せられるから投資の知識は不要、分散投資なので直接株や不動産に投資するよりもリスクが低い、積立プランなら預金感覚で始められる、といった理由から初心者におすすめと紹介されます。

確かに投資信託は少額から分散投資が可能なため、比較的低リスクで投資が出来ます。

どんなに知識のない人でも短期間で元本を全部飛ばすような大きな失敗をすることはほぼないでしょう。

そういう意味で投資信託は初心者にお勧めであると言えますが、何も知らずに購入してしまうと大損をしてしまう可能性があります。

本ページでは初心者が投資信託で大きな失敗をしてしまわないように注意すべきポイントを解説します。

ファンドの中身をしっかり理解する

当たり前の事のように感じるかもしれませんが、ファンドの中身をしっかり理解することはとても大切です。

ファンドが自分のお金を使って

1・何にどうやって投資していてるのか?

2・投資目的は何なのか?

このようなファンドの投資の仕組みを理解していれば、投資のリターンや損失の原因を理解することができるので、たとえ失敗しても経験と共に良い投資を行っていくことが出来ます。

しかし、投資の仕組みがよく分からないファンドに投資していると、投資のリターンや損失の原因が分からないので、いつまで経っても投資スキルを上げることができません。

よくわからないので金融機関から勧められる金融機関にとって都合の良いファンドを買わされてしまいます。

つまり、投資を成功させる為には、ファンドの中身をしっかり理解して学んでいくことが必要なのです。

経験を積むことで各ファンドに投資することによるリスクを把握できるようになり大きな損失を出すことも無くなるでしょう。

また、投資の仕組みが複雑で説明を聞いてもよく分からないファンドに投資してはいけません。

それは仕組みの複雑なファンドに投資すると、仕組みの理解できていない部分で知らない間に大きなリスクを背負わされ、市場の動きで大きな損失を被ることがあるからです。

よく分からず投資しているのは投資信託購入者くらい

自分が何に投資していて、どのような仕組みで利益が得られるか、を理解しないで投資しているのはおそらく投資信託を購入する人くらいだと思います。

株取引を投資している人は当然ですが、自分が購入している株の銘柄、会社の業種等を理解した上で購入しています。

不動産投資をしている人は自分が投資する物件がどこにあるか、どのようなタイプの建物なのか理解して購入しています。

当たり前ですが投資家が良く分からないものに投資する等普通あり得ないことなんです。

手数料をしっかり把握する

投資信託には3種類の手数料が掛かります。

それは、

- 購入時手数料・・・投資信託を購入する際に掛かる

- 運用時手数料・・・投資信託を保有している間継続して掛かる

- 解約手数料・・・投資信託を売却する際に掛かる

の3つです。

この3種類の手数料は投資信託毎に大きく異なります。

例えば全く同じ投資対象に投資するAとBの投資信託があったと仮定します。

Aという投資信託は購入時と売却時に3%の手数料が掛かります。

Bという投資信託は購入時も売却時も手数料が掛かりません。

この場合どちらに投資した方が良いでしょうか?

当然手数料の掛からないB商品ですよね。

手数料の差額分だけリターンは削られるので、手数料が低い方が削られるリターンが少ないので受け取れる利益が大きくなるのです。

同等ファンドであれば手数料は低ければ低いほど良いので、購入時、売却時に手数料が掛かる投資信託を購入してはいけません。

参考記事:投資信託の手数料、信託報酬は安いものを選んで間違いなし

ただし、売却時に発生する信託財産留保額が掛かるものは購入しても良いです。売却時手数料とは別物です。

信託財産留保額とは売却時手数料と同じように売却時にあらかじめ予定されている分の手数料のようなものです。

信託財産留保額はファンド売却に伴う負担費用としてファンドの資産に戻ります。

そして、他の投資信託を保有している方の負担を軽減することになります。

これは逆に言えば、保有している間はその恩恵を受けていることになるので一方的な損失では無く、投資信託に信託財産留保額が設定されていても問題無いのです。

毎月分配型は除外する

毎月分配型投資信託に投資すると毎月分配金を受け取れるのでお得な気持ちになりますが、実は受け取っている分配金の大半は自分が投資したお金が払い戻されているだけです。

分配金は儲けた分が支払われるというような説明がされますが、実態は運用による利益の有無に関わらず毎月決まった金額が支払われます。

運用によって利益が出た時はその利益分が分配金として受益権者(投信の購入者)に支給されますが利益が出ていない時はファンドの資金を切り崩して支払われます。

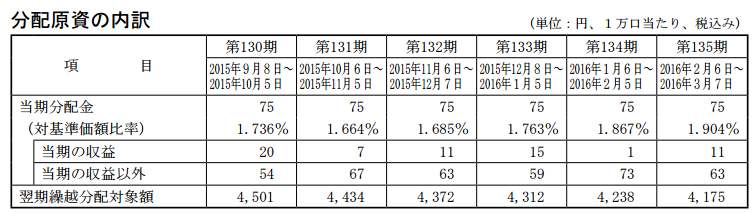

※下画像は毎月分配型投資信託の分配金の内訳の一例です

分配金75円のうち大半が当期の収益以外から支払われているということが分かると思います。当期の収益以外から支払われているということは保有している資産を切り崩して支払われているということです。

すなわち分配金を受け取る度に投資元本は目減りしていくことになります。

資産を増やしたいのなら、絶対に毎月分配型投資信託に投資してはいけません。

詳細記事:高利回りの毎月分配金支払いの投資信託を買ってはいけない理由

アクティブファンドは除外する

様々なテクニカル投資手法によって高リターンを目指すアクティブファンドは、説明を聞く限り素晴らしいリターンを上げてくれそうですが、アクティブファンドは除外した方が良いでしょう。

それは何故か?というとアクティブファンドは頻繁な売買を繰り返すので手数料が高いです。

しかも高い手数料に見合うリターンを上げられるアクティブファンドは数あるアクティブファンドの中の極一部で、しかも事前に見極めることは困難です。

そのため、手数料も安く手堅くリターンを上げられて7割のアクティブファンドよりもリターンが良い、インデックスファンドに投資した方が良いでしょう。

参考記事:初心者はインデックスファンドを購入するべきだと言われるのは何故か

オススメは買ってはいけないし聞いてもいけない

金融機関でオススメの投資信託を聞くことは「私は投資信託について何も知りません」と言っているのと同じです。

そして、良心的な投資信託を金融機関が紹介してくれることはありません。

それは何故か?というと、良心的な投資信託は手数料が低いので金融機関は殆ど儲からないからです。

そのため、金融機関でオススメの投資信託を聞くと、金融機関にとって都合の良い手数料の高い投資信託を買わされてしまうのです。

最近はテレビCMでも銀行が投資信託を宣伝していたりします。銀行は企業や個人への金貸し(ローンやリース、融資等)が本業でそれを主軸に収入を得ているわけですが、近年のように超が付くほど低金利だとそれだけではやっていけません。

より手数料の高い投資信託をどんどん売っていきたいというのが金融機関の本音なんです。

資産を増やしたいのなら絶対に金融機関でオススメの投資信託を買ってはいけませんし、聞いてもいけません。

まとめ

マイナス金利が導入されてから、金融機関は預金だけで利益を得ることが難しくなったので積極的に顧客に投資信託の紹介を始めました。

そのため、普段の生活の中でも投資信託を勧められる機会は増えてきています。

確かに投資信託は分散効果もあるので、投資を始めるには良い商品だとは思いますが、金融機関に言われるが投資信託を購入していては資産を増やすはずが逆に資産を減らしてしまうことになります。

しかし、ここで紹介した5つのポイントを踏まえて焦らずにゆっくりと投資信託を選べば、大きな失敗をすることは無いですしきっと貴方に合った投資信託を見つけることができるでしょう。