今年(2016年)から新たに未成年者向けのジュニアNISA(ニーサ)という制度がスタートしました。

ジュニアNISAは文字通りNISA(少額投資非課税制度)の未成年者向けの制度という立ち位置になりますが、単に未成年用のNISAというわけではなく制度そのものが大きく異なります。

例えば通常のNISAの非課税投資枠は年間120万円ですがジュニアNISAは年間80万円までとなっています。

それ以外にもNISAとジュニアNISAとでは違う点がいくつかありますので、本ページではそれぞれの違いやジュニアNISAのメリット、デメリットを解説していきます。

成人版NISAについて知りたい、NISAの基本的なことが全く分からないという人は下記ページを先にご一読ください。

NISAとジュニアNISAの違い

NISAとジュニアNISAは「対象年齢」と先述した「非課税投資枠」の2点が大きく違う点としてあげられますがそれ以外にも大きな違いがいくつかあるので表にまとめました。

損益通算が出来ないことや新規開設期間は2023年まで、非課税期間は5年間といった基本的な部分は通常のNISAと同じです。

| 項目 | NISA | ジュニアNISA |

|---|---|---|

| 対象者 | 日本に住む20歳以上 | 日本に住む0~19歳まで |

| 必要書類 | 住民票及びマイナンバー | マイナンバー |

| 金融機関の変更 | OK(1年に1回) | NG |

| 非課税投資枠 | 最大年間120万 | 最大年間80万 |

| 非課税対象期間 | 最長5年 | |

| 払出期限 | なし | 18歳まで払出不可 (払い出す場合は課税対象) |

| 取引責任者 | 本人 | 親権者 |

対象年齢、非課税投資枠以外の大きな相違点

上記表を見ての通り、対象年齢、非課税投資枠以外にも違う点が何点かあり、特に注意したいのは、

- ジュニアNISAは途中で金融機関の変更が出来ないこと

- ジュニアNISAは原則18歳まで払い出しが出来ないこと

- ジュニアNISAの取引責任者は本人ではなく親権者であること

の3点です。

途中で金融機関の変更が出来ない

通常のNISAはこちらの記事でも書いた通り1年に一度までなら金融機関の変更が可能です。

楽天証券でNISA口座を開設したけど別の証券会社に乗り換えたいと思ったら開設した年の翌年以降であれば変更することが可能です。

しかしジュニアNISAの場合現時点では金融機関の変更が出来ないようになっています。

18歳以上になるまで払い出しができない

ジュニアNISAの目的は将来のための積立投資という体裁となっているためなのか、現状のルールでは18歳まで原則払い出しが出来ないようになっています。

厳密には払い出しが出来ないわけではなく、払い出しをする場合は普通の口座と同じように課税対象(利益に対して約20%)となってしまいます。

ただし災害時など緊急性が認められる場合はこの限りではありません。

ジュニアNISAを運用するのは親権者

ジュニアNISAは子どものためのNISAのような立ち位置となっていますが子どもが勝手に口座を開いて運用できるわけではありません。

子どものための非課税投資枠という体裁ではありますが取引主体者、責任者は親権者である親にあり、実質運用するのは両親となります。

ということもあり、現在のルールではジュニアNISAは親権者が利用している口座がある金融機関でなければ開設することが出来ません。

ジュニアNISAの立ち位置は将来のための子どものための資産というようなもので、感覚的には学資保険に近いイメージですね。最もあくまで投資なので元本が保証されるわけではありませんが・・・

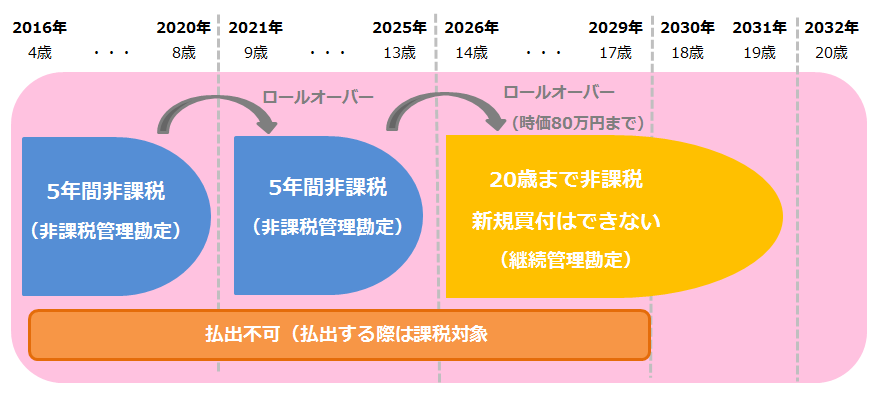

ジュニアNISAの運用イメージ

ジュニアNISAは年間最大80万円が5年間非課税となる制度です。

そしてNISAと同様に5年間の非課税機関終了後、非課税管理勘定へロールオーバーして再度最大5年間継続することが出来ます。

※非課税管理勘定とは課税されない勘定、つまり(ジュニア)NISA枠のことです

しかしジュニアNISAはNISAと同じく2023年までとなっているため2023年以降はロールオーバーすることが出来ません。

そのため現時点(2016年)ではどんなに早くジュニアNISA口座を開設してもロールオーバーできるのは一度限りとなります(1度目のロールオーバーした分が終了するのは2025年となるので)。

その時点(2015年)で18歳未満である場合は非課税で払出することも出来ず、18歳まで待っても(非課税期間が終了するため)課税対象となってしまうことになります。

そのため救済処置として「継続管理勘定」という非課税対象期間が20歳まで延長される制度があります。

継続管理勘定とは新規買付が出来ない払い出しのみのジュニアNISA枠です。18歳未満でジュニアNISA制度終了を迎えてしまっても、払い出しのみなら非課税となる枠です。

言葉では分かりにくいので図で見てみましょう。

2016年、4歳の息子用のジュニアNISA口座を開設しその年に80万円投資したとすると、そこから5年間2016年の投資分が非課税となります。

5年後その投資分をロールオーバーし、更に5年間非課税にすることは可能なわけですが、更に5年後(開始から10年後)はジュニアNISAの非課税投資枠新設期間が終わっているため再度ロールオーバーすることが出来ません。

投資開始から10年以内に18歳以上になれば非課税で払い戻しすることが出来るのですが、上記図のように4歳で開始した場合は10年後まだ14歳のため後4年間は払い出しすることが出来ません。

そういった例を対象に時価で最大80万円まで「継続管理勘定」という枠へロールオーバーすることが出来ます。

継続管理勘定とは上記のような例のみで適用される特別枠のようなもので、「新しく買付は出来ないけど20歳になるまでは非課税にします」という枠です。

継続管理勘定が適用されるのは20歳までなので18歳~20歳の間に払出するか通常の課税口座に移す必要があります。

ジュニアNISAのメリットとデメリット

ジュニアNISA、もといNISAのメリットは投資で得た利益を非課税にすることが出来ることに尽きます。

NISAの場合年間投資額最大120万円、ジュニアNISAの場合80万円までの投資額を非課税にすることが出来ます。

ただしNISAは非課税にできる代わりに様々な制約があり、場合によってはマイナス面も存在します。

なのでここからはジュニアNISAのデメリットを中心に解説していきます。

払出期限があることが最大のデメリット

ジュニアNISAは18歳まで払出が出来ない(払いだす場合は課税される)というのが最大のデメリットです。

これが何を意味するかというと、18歳まで非課税で払い戻しが出来ないので売却すべきタイミングを逃してしまう恐れがあるということです。

例えば17歳になった時点で値上がりし、売却すべきタイミングでも「非課税になる18歳まで待った方が得だ」と思ってしまい、売るタイミングを逃してしまうということが起きかねません。

投資の世界ではいつでも買えて、いつでも売れる環境であることがとても重要で、「18歳まで売れない」のような制約があるのはデメリットでしかありません。

もちろん課税されても良いというのであればジュニアNISA枠で購入した株や投資信託を売却することは可能です。

損益通算が出来ない

このデメリットは通常のNISAでも言えることですがNISAは非課税となる反面他の課税口座と損益通算が出来ないようになっています。

損益通算とは

税金は通常投資によって得た1年間の利益分に課せられるわけですが、その投資によって得た利益は課税対象となるすべての投資口座を足した分となります。

A口座の利益100万円+B口座の利益50万=利益150万円

となり150万に対して20%の税金が課せられます。

投資は必ずしもすべてプラス収支となるわけではないので例えば一方の口座でマイナスとなった場合、下記のように通算されます。

A口座の利益100万円+B口座の損失50万円=通算されて50万円の利益

となるのが損益通算です。

NISA口座はジュニアNISA含め損益通算が出来ないので払出時にその口座で赤字になっていても他の口座と合わせて損失分を引くことが出来ません。

A課税口座利益50万+BジュニアNISA口座損失50万=利益0円はできない。

そのため通常のNISA口座を含めてジュニアNISA口座は赤字で運営してしまうとデメリットでしかなくなってしまいます。

ジュニアNISAは手堅い投資信託で運用しよう

ジュニアNISAの特性をまとめると、

- 金融機関が変更できない

- 18歳まで払い出せない

- 損失が出るとデメリットでしかない

となるので有効な運用手法としてはやはりNISAと同じく長期的でかつ安定成長の投資信託を購入するのがベストであると言えます。

NISA枠は金融資産(株式や投資信託等)を売却しても復活しないため、例えば株の短期取引等には全く向いていません。

特にジュニアNISAの場合、金融機関が変更できないので開設した口座で半ば強制的に18歳まで運用し続けなければなりません(もちろん課税はされるが払い出しすることは可能)。

そもそもジュニアNISAは「子どもの学費に充てるために18歳まで積立投資をしよう」という人のためにあるようなものなので長期積立で運用するのがベストであると言えます。

通常のNISA口座を合わせて家族3人で年間320万円。

ここまで大きな投資は通常出来ないと思いますがせっかく非課税にできる制度があるので有効活用しましょう。

また、先述した通りジュニアNISAはすでに投資用の口座を持っている金融機関でしか口座開設が出来ません。

まだ投資用口座を持っていない人は是非この機会に合わせて開設してみてください。

参考記事:購入できる投資信託の種類が豊富なおすすめネット証券会社

とは言っても、そんなに投資出来るほど余裕ないよ~。僕は普通のNISA枠だけで十分かな…

うむ。明らかに中の上位クラス~富裕層向けの制度だな。だからジュニアNISAを利用する人はまだまだ少なく各金融機関はキャンペーン等を打って獲得に励んでいるところだ。