世の中には様々な金融商品が販売されています。

一般的に保険や個人年金は投資商材というイメージを持っている人は少ないですが、金融業界から見れば立派な個人投資商材であり、金融商品の一つです。

その証拠に保険や個人年金は銀行でも販売されていますし、逆に保険会社では投資信託が販売されています。

特に個人年金に関しては基本的に将来支払った金額より多くのお金が返ってくる、だから払い込みを行うという保険ですから紛れもなく(将来のために)投資をしているわけです。

なので特に個人年金に関しては投資商材と比較するべきであると考えます。

とした場合、私は個人年金を掛けるくらいなら非常に安定的な収支が期待できる債券型の投資信託に投資するべきであると考えます。

本ページでは個人年金と債券型の投資信託、中でも比較的安定的なインデックスファンドと呼ばれる投資信託について解説します。

個人年金の概要

個人年金とは、ご存知かと思いますが基本的に60歳頃に年金を受け取るために毎月払込を行うまさに年金のような保険です。

※個人年金が保険に分類されるのは保険会社が販売しているという理由と、生命保険控除の対象になるという理由があるからです。

掛け金、受け取り方法は様々ですが、代表的なものは以下のような返戻率(払込に対して返ってくるお金の割合)となっています。

30歳から60歳まで、月額約3万円の払込で計算しています。

| 保険会社 | 累計払込料 | 受取累計額 | 返戻率 |

|---|---|---|---|

| 住友生命 | 1,116万円 | 1,413万円 | 126.6% |

| 明治安田生命 | 1,260万円 | 1,430万円 | 119.1% |

| アフラック | 1,114万円 | 1,200万円 | 107.7% |

※表はシュミレーションによる概算です。

個人年金の返戻率はだいたい120%前後が相場となっているようです。

補足:

返戻率は付随する補償(死亡時や高度障害等によって補償があるものもある)や、解約時の返戻率によっても変わってくるので上記上げた3つの中で返戻率の高い住友生命が一番優れているとは言い切れません。

個人年金のデメリット

個人年金は投資と比べて計画通り払込をすればほぼ期待通りの結果が返ってきます。

定期預金の場合、3万円ずつ貯金しても年間0.2%、30年で106%にしかなりません。

なのでそれと比較すると非常にリターンの大きい投資と言えます。

が、個人年金は預金と違い自由に出し入れすることが出来ないのが最大のデメリットとなります。

個人年金の場合、契約したら原則払込終了の60歳まで契約するのが基本です。

途中解約するとある程度の払い戻しはありますが、元本割れ(支払った分よりも返戻金が少ない状態)を起こしてしまうリスクが生じます。

つまり個人年金は払込終了までの間自由にお金を引き出すことが出来ないというリスクを引き換えに120%のリターンを得ることが出来るわけです。

30年間の投資で年利0.8%のリターンに魅力はあるか

上記比較で最も返戻率の高かった住友生命の個人年金は30年間の払い込みで126%です。これを年間で計算すると0.86%のリターンを得られる計算となります。ちなみに40歳からの20年間だと119%に下がります。

30年間解約せずに毎月払い込んで0.8%のリターン。これにどれだけの魅力があるでしょうか。

国内では長い間定期預金の金利がゼロに近いので実感がないかもしれませんが、アメリカでは定期預金で1%~2%前後の金利が付くところも多いです。

もちろん為替リスクが生じますが、ただ単に海外の銀行に預けるだけで日本の個人年金の2倍以上のリターンを得ることが可能なわけです。

もちろんアメリカに定期預金をする場合いつでも引き出せるわけではありませんが、少なくとも60歳まで引き出せない個人年金よりも流動性が高く、尚且つ利回りも高いです。

それほどまでにリターンの低い投資を行う必要はあるのでしょうか。

海外債券型のインデックス投信の方がオススメ

個人年金は基本的にしっかり払込をすればほぼ確実に見込み通りのリターンが得られる非常にリスクの低い投資です。

が、先述した通り得られるリターンはアメリカの定期預金ほどもありません。

個人年金や終身保険は投資と比べてリスクが皆無に思えますが、途中で解約してしまうと元本割れを起こしてしまう可能性がある以上、紛れもなくリスクを被っています。

その割にリターンが少ないので、私見としては個人年金は割に合わない投資であると感じます。

個人年金に2万も3万も投資するなら投資信託に投資した方がずっと高いリターンが見込めます。

その中でも低リスク投資としてオススメなのが海外債券型のインデックスファンドです。

リターンは小さいがリスクも小さい

先進国を中心とした債券型インデックスファンドは数ある投資信託の中でおそらく最もリスクが低い投資の一つです。

先進国債券は国内債券と比べてリスクは同程度であるものの、利回りはやや高いので低リスクで国内債券や定期預金よりも大きなリターンを得ることが可能です。

と言っても投資業界では非常に面白くないと言われるほどリターンは小さいです。

海外債券に分散投資するインデックス型ファンドの過去3年間のリターン(平均年率)はどれも3%程度。

リターンは非常に小さいですが、リスクは低く、低リスク投資を行いたいという人にお勧めです。

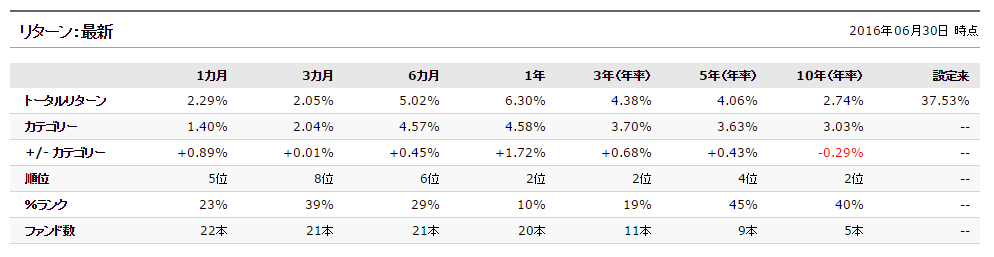

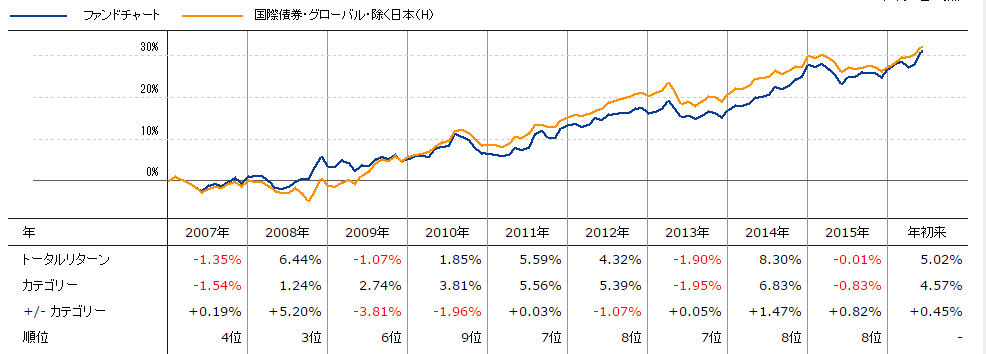

例えばアメリカやフランス等の先進国債券へ投資する最もリスクの低い投資信託、「インデックスF海外債券(H有)1年決算型 『愛称:DCインデックス海外債券(ヘッジあり)』 」の運用実績を見てみましょう。

※下画像は投信情報サイト、モーニグスターの該当ファンドのリターンページのものです。

過去1年間、約6%、3年間の年率(年間平均)は4.3%、5年間の年率は4%、10年間で2.7%となっています。設定来というのは購入時からトータルでどれだけのリターンがあったかを表す数値です。

このファンドは2001年から運用されているので約15年間で37%の利益が出ている計算となります。年間平均利回りは2.46%。為替リスクはありません。

投資業界では非常に面白くない数値です。

ですが国内の銀行に預けるよりも、個人年金の年間利回り0.8%程度よりもずっと魅力的な利回りです。

もちろんあくまで投資信託は投資なので元本保証はありません。

現に年単位で見ると元本割れを起こしている年もあります。

リスクを被る代わりにリターンを得ることが投資の基本です。

最もリスクの小さい金融商品は預金を除けば国内債券です。国内債券は日本が破産するでもしない限り元本を大きく割るようなことがない非常にリスクが低い投資ですが、リターンも定期預金と同水準ほどしかありません。どちらも国が破産するくらいのことが起こらない限りは安全なのでリターンも同水準となるわけです。

個人年金と投信はどっちを購入すべきか

それぞれをまとめると下記のようになります。

| 個人年金 | 投資信託 | |

|---|---|---|

| リターン | 小さい 高いもので年間0.8% 0.5%あれば良い方 | 小~中、種類による 低いもので2%程度 高いもので8%以上 |

| リスク | 非常に小さい 途中解約以外で元本割れリスクはほとんどない | 小~中、種類による 元本割れリスクが生じるが、 極めて小さいものもある |

| 流動性 | なし。60歳まで払込する必要がある | 原則いつでも買付、解約(売却)が可能。 |

投資信託には様々なものがあるので一概に言えませんが、上述した海外債券型のインデックスファンドであれば低リスクで2%~3%程度の利回りが期待できるので個人年金よりも効率の良い投資となるでしょう。

ただ、このような話をすると「個人年金は税金控除が出来るから投信を買うよりオススメ」と言う人もいます。

が、2倍、3倍利回りが変われば個人年金の税金控除や投資に掛かってくる税金を考慮しても問題になりません。

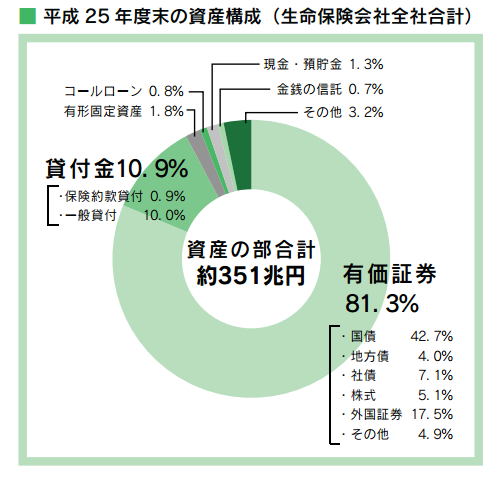

そもそも保険会社は顧客から小さい見返りで保険料という現金を回収してその資産を有価証券(債券や株式)に変えてその運用によって利益を得ています。

生命保険会社全体が所有する資産構成は約80%が有価証券となっているという資料もあります。

引用元: :生命保険会社の財政状態を見る

つまり保険を買うのも投資信託を買うのも元を辿れば同じことなんですよね。

だったら大きなリターンが期待出来る投信に投資した方が良い。

というのが私の結論です。

もちろん100%投資信託を購入した方が良いとは言いません。投資信託は元本保証があるわけではないのでそれにすべてを託すのはリスクが高いです。

しかし一般的なサラリーマンであれば厚生年金があるわけですし、定年までに資産を増やしたいなら投資信託が適しているというだけの話です。

私は個人事業主なので将来国民年金しか受け取れません、国民年金の受給額は厚生年金に比べ非常に低く満額納付しても現段階で80万円(年間)しかありません。

これだと確実に生活できなくなるので他の投資と合わせてセーフティネットとして個人年金にも加入しています。

が、優先度は低いです。自分が会社員ならまず入っていないでしょう。