投資信託は投資初心者におすすめな投資手法であると言えますが、その種類はとても多く国内で販売されているものだけでも5千種類以上ああると言われています。

そのため特にこれから投資を始めようと思っている人はどれを選べば良いのか分からず、ほとんどの人が銀行の担当者に勧められた物を買っているのが現状です(そういった人達はそもそも投資信託がたくさんあることを知らないかも)。

しかしそれら銀行で勧められるようなものやネットのランキング等で上位にあるものを含め、投資信託の大半は(投資家が)資産を減らしてしまうリスクの高いものがほとんどです。

低リスクで長期的に資産を増やしたいと考えて投資信託という投資手法を選んでいるのに初心者が実際購入しているのはハイリスクハイリターンの投資信託を購入してしまっているのが現状です。

なので本ページではこれから投資信託を買おうと検討している人のために失敗しにくく長期投資に向いている投資信託の選び方を解説します。

選び方のポイントは下記の5つ。

- 純資産総額

- 基準価額

- 運用手数料

- 運用期間

- 分配金

この5つの項目をだけを見て購入すれば失敗する確率は大きく失敗することは大きく減ります。

純資産総額は増えているものを選ぼう

まず絶対条件として純資産総額は30億円以上で年々増加している投資信託を選びましょう。

純資産総額は投資信託を選ぶ上で最も重要な要素なのでネット証券会社等で各ファンド(投資信託)の詳細をクリックすると必ず目立つ場所に表記されています。

運営期間の推移も確認出来るのでグラフを見て伸びているものを選びましょう。

落ちている投資信託は論外?

純資産総額は投資信託そのもののパワーを表す数値のようなものです。

そもそも投資信託は投資家から集めた資金を増やすために運用されるもので、純資産が増えていることが最低条件となります。

もちろん株や債券、不動産等の資産の価値は日々変動するので時には下がることがあります。リーマンショックのような事件が起これば資産が大きく下がってしまうのもやむを得ません。

しかしそれでも優良な投信は不況を乗り越えて資産を増やし続けています。

ただし不自然な程急激に増えているファンド(投資信託)には要注意です。中には3ヵ月で数倍にも資産が膨れ上がったりするものもありますが、資産運用によって短期間で倍増することは通常ありません。

投資信託を選ぶ際は純資産が緩やかに伸びているものを選びましょう。

純資産総額についてのもっと詳しく知りたいという方は下記ページをご覧ください。

増加が良いとは限らない。投資信託の純資産総額はここに気をつけろ

基準価額は伸びているものを選ぼう

純資産総額と並んで投資信託を選ぶ際に重要視されるのがこの基準価額です。

基準価額は株取引でいう株価のようなもの。

投資信託は長期投資であれど基本は買った金額より高い金額で売った時に発生する利益で儲けが出ます。

なので利益を出すには原則基準価額が上昇している投資信託を選ばなければいけません。

例えば基準価額10,000円の投資信託を購入し、5年後5,000円に下がってしまうと1口当たり(投信の場合正確には1万口当たり)5,000円の損失が出てしまいます。

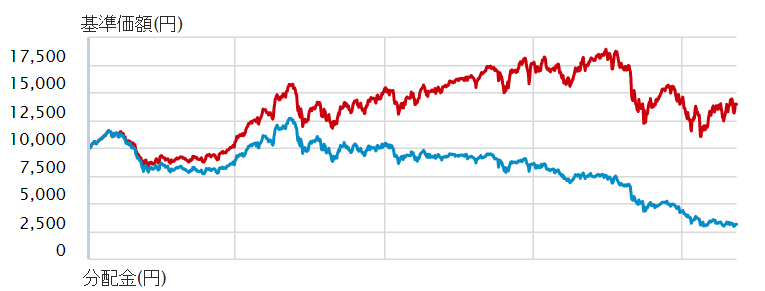

下画像は某投資信託の推移ですが基準価額(青の線)が開始当初の10,000円から現在3,000円程度まで減少しています。

このような投信を買ってしまうと大きく損失が出てしまう可能性が高いです。もちろん上記ファンドには後述する分配金が出ているので開始時に購入した人が大きく損をしているとは単純に言えませんが、長期投資のするにはリスクが高いです。

長期的にかつ安定的に資産を増やしたいと考えるなら基準価額が伸び続けている投資信託を選びましょう。

運用手数料(信託報酬)は安いものを選ぼう

投資信託は少額で様々な金融商品に対して適切な投資を人に任せられるというメリットがある半面、投資信託を持っているだけで毎日手数料が発生する運用手数料(信託報酬と呼ばれることもある)というものがあります。

手数料は高いものでも1.5%~3%程度なので安いものだと思いがちですが、長期投資における1%は非常に重く1%の違いで大きな差が出て来ます。

例えば毎月1万円ずつ積立で10年間投資した場合、10年間で支払う手数料は1%で約6万円、毎月2万円投資で20年間なら約50万です。

投資信託にはインデックスに連動するインデックス型とインデックスを上回る運用を目指すアクティブ型の2種類がありますが、原則前者のインデックス型の投資信託(インデックスファンドと呼ばれる)が手数料が安くおすすめです。

参考記事:投資信託はインデックス型とアクティブ型のどちらを購入するべきか

目安としては1%以下、0.5%前後であれば優秀です。

運用期間は無期限を選ぼう

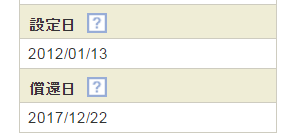

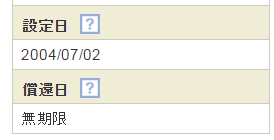

投資信託には運用期間が定められているものと無期限で運用される2種類のタイプがあります。

運用期間が定められている投資信託はあらかじめ償還日(ファンド終了日)が決められているため長期投資をしたくても出来ません。終わってしまうわけですから。

例えば下画像のように償還日が設定されているとこれから長期投資をしようと思ってもその日でファンドが終了してしまうので投資をすることが出来ません。

償還日が決まっている投資信託は長期投資したくても出来ませんし、売るべき時期を待つことも出来ないためあまりメリットはありません。

長期投資する予定で投資信託を購入する場合は必ず無期限のものを選びましょう。

分配金を再投資するものを選ぼう

分配金が毎月支給される投資信託は非常に人気が高いですが、長期的に投資したいという人には分配金を毎月受け取るメリットがありません。

というのも長期投資の最大のメリットは利益を再投資する福利の力であり、小さい利益を毎月受け取ると資産を大きく増やすことが出来ないからです。

例えば100万円を7%の利回りで運用したとして、その7%の利益を受け取るのと再投資するのでは10年間で26万、20年間で150万円もの差が出てきます。

短期的に取引するのなら大きな差はなく、むしろ再投資しない方が確実に利益を回収できるのでありだとは思いますが長期投資する場合は大きな差が出てくるので始めから分配金再投資型のものを選びましょう。

長期投資をする人にとって毎月分配型はデメリットしかない?

投資信託の分配金は投資信託の運用利益からボーナスのような形で支給されていると思っている人も多いですが、利益が出ている、出ていないに関わらず支給されているのが実態です。

別の言い方をすると分配金が支給されない投資信託より毎月分配金が支給されている投資信託の方が利益が出ている(儲かっている)というのは完全に間違った解釈であるということです。

毎月分配型と分配金再投資型の違いは単純に運用で発生した利益を「再投資するかしないかを投資家に委ねる」のか、「強制的に再投資するか」の違いでしかありません。

そして毎月分配型の問題点は再投資をしない人が大勢いるため資産が流出し、基準価額が下がってしまうことです。

長期投資をしている人にとって基準価額が下がってしまうことは損失に直結します。

いくら分配金が支給されてもそれを再投資している限り、売却時に基準価額が安ければ大きく損をしてしまいますから始めから長期投資を考えている人は資金流出のない分配金再投資型の投資信託を選びましょう。

参考記事:高利回りの毎月分配金支払いの投資信託を買ってはいけない理由

まとめ

上記5つのポイントは投資信託を選ぶ際の目安のほんの一部にしか過ぎません。

しかし実際は多くの人が長期的に投資したいと思っているにも関わらず上記5つのうち一つも満たしていない投資信託を買ってしまっているのが現状です。

ネットで「投資信託は儲からない」と言われるのはそのためです。

事実儲からない投資信託が多いわけですからしっかりポイントを押さえて見極める必要があります。