投資信託はどの投資信託を買うか、の前にどのような投資の仕方、買い方をするかを考える必要があります。

特に毎月定期的に買い増しをしていく積立型で投資するか、ボーナスや預金等で購入(スポットで購入)していくかでは結果が大きく変わってきます。

では積立型とスポットではどちらが良いのでしょうか。

結論から言うと積立型の方が長期投資に向いているため長期的にかつ安定的に投資をしたければスポット購入よりも積立で買うべきだと思っています。

積立型投資信託の特徴

いつでも購入が可能な追加型であればほとんどの投資信託で買付方法を「積立買付」にすることが出来ます。

積立買付にすると毎月決まった日に自分の銀行口座から自動的に設定した金額で買付がされます。

積立買付は安いものなら500円から始めることができ、まさに積立預金感覚で投資信託を購入することが出来ます。

積立型投資信託のメリット

積立型投信のメリットは毎月自動的に買付されるので忙しい人でも定期的に投資することが可能です。また、先述した通り安いものなら500円、一般的に1万円以上で1円単位から投資出来るので大きな初期投資は一切不要で、毎月余剰のある分だけ投資することが出来ます。

また、一度に大きな金額をまとめて投資するわけではなく、毎月余剰資金で少額投資をしていくので精神的にも余裕が生まれやすいです。

積立投資はリスクに強い

毎月積立型の投資信託はスポット購入に比べてリスクに非常に強いです。

例えば預金をまとめて100万円投資した場合、買付した時の基準価額(一万口あたりの買付価格)が安いか高いかで利益の有無が大きく左右されます。

しかし積立型で購入した場合は変動する基準価額に関係なく毎月決まった金額で購入することになります。

そのため基準価額が高い時は少ない口数で購入し、安い時は多い口数で購入することになります。

このような投資手法を投資業界ではドル・コスト平均法(定期購入法)と呼びます。

参考記事:ドル・コスト平均法、積立型投資信託のメリットを詳しく解説

為替相場、株相場はたとえ専門家でも読むことは出来ないので一度にまとめて投資すると必ずリスクが発生します。

ドル・コスト平均法で数回(毎月、1年で12回等)に分けて投資することでその投資対象の平均的な価格で買い付けすることが出来ます。

毎月同じ金額分を購入するドル・コスト平均法の狙いは相場の平均値で投資を行うことです。その投資対象が平均的に上がっていればその上げ幅分のリターンを得ることができ、逆に平均的に下がっていればその下げ幅分の損失が出ます。

積立型投資信託のデメリット

積立型投資信託のデメリットは毎月決まった金額で投資するのでどうしても機会損失が発生してしまうことです。

毎月決まった金額で投資するわけですから買うべきタイミングでたくさん買うことができない、売るべきタイミングで売ることが出来ないといった機会損失に見舞われます。

もちろん投資信託は基本的にいつでも買付、売却が出来るのでその気になれば可能なんですがそれだと積立投資、ドル・コスト平均法とは言えなくなりますよね。リスクを軽減するということは同時にハイリターンの機会を損失することになるわけです。

積立型の投資信託では基準価額が高い時でも安い時でも割り切って運用するため平均的な成果は期待出来るものの、平均以上を生みだすことが出来ないのがデメリットであると言えます。

積立投資はリターンが小さくなる

例えば、今年の1月に一度で120万円投資した場合と毎月10万円ずつ1年間掛けて投資した場合とでは(投資対象のリターンが同じであれば)見込める収益は前者のまとめて投資した場合の方が大きくなります。

まとめて先に投資している分、リターンが大きくなります。

スポット買いの特徴

預金やボーナス等の余剰資金で買いたい時に購入する買付の仕方をスポット買い(スポット購入)と言ったりします。

スポット買いをする人の狙いは大半が価格が安い時に購入し、価格が上がれば売却するというもの。この手法をナンピン買いと言ったりするわけですが、投資信託の世界ではナンピン買いはハイリスクハイリターンの投資手法であると言われています。

投資信託で安定的に収益を得る最も有効な手段は5年、10年。またはそれ以上保有し続ける長期投資とされています。国民の投資意識の高いアメリカでは投資信託を長期保有することは常識とされています。

スポット買いのメリット

投資信託をスポット買いするメリットはやはり安い時にまとめて購入して高いリターンを得られることでしょう。

例えば日本国内の景気が全体的に落ち込んでいる時に日本株の投資信託をまとめて買っておけば、景気が回復した際にかなりのリターンが期待出来ます。

積立投資の場合、景気の影響を考えず一定数購入するので高いリターンは見込めません。

ただし投資信託は「買い時」「売り時」を判断するのが難しいです。

基準価額が安くても「買い」とは限らない

投資信託の取引価格は基準価額によって決められます。基準価額とは買付時、売却時の投信の一口当たりの価格で株取引でいう株価と似たようなものです。

しかし投資信託の基準価額は株取引の株価とは全くの別物です。

株取引の場合は通常、

「株価が高い」⇒その株に価値がある

という式が成り立ちますが、投信の基準価額はこの式が成り立ちません。

更に株取引の場合、

「買いが殺到する」⇒株価が上がる

という式が成り立ちますが、投資信託の基準価額はこれも成り立ちません。

投信の基準価額はどんものか

投資信託の基準価額は「純資産総額を出資口数で割ったもの」となっています。

純資産総額とはそのファンド(投資信託)が運用する株や債券、不動産とその配当金などの総資産から必要経費、運用コストを引いたものです。

基準価額=純資産÷出資口数

となっているということは出資口数が増える、つまり買い手が増えると基準価額が下がってしまうということになります。

純資産100億円÷100万口=基準価額1億円

純資産100億円÷10,000万口=基準価額100万円

株や不動産であれば通常買いが増えると価格が上がりますが投資信託の場合買い手が増えると基準価額が上がるとは限りません。

※口数が増えると純資産も増えるので例のように口数が増えれば増えるほど基準価額が下がるというわけではありません。

評価価額だけでは割安かどうか判断出来ない

株は通常買いが殺到すれば値上がりし、売りが殺到すれば値下がりしますが、投資信託の基準価額は買いが増えても基準価額が上がるわけではありませんしその逆も然りです。

そのため株のように大きく値下がりをすれば「安いうちに買って高い時に売るナンピン買い」を狙う人が増え、株価は再び上昇しやすいですが、投資信託は基準価額が下がって買う人が増えても基準価額は上昇しないので基準価額を見て、「割高か」、「割安か」を判断することは出来ないんです。

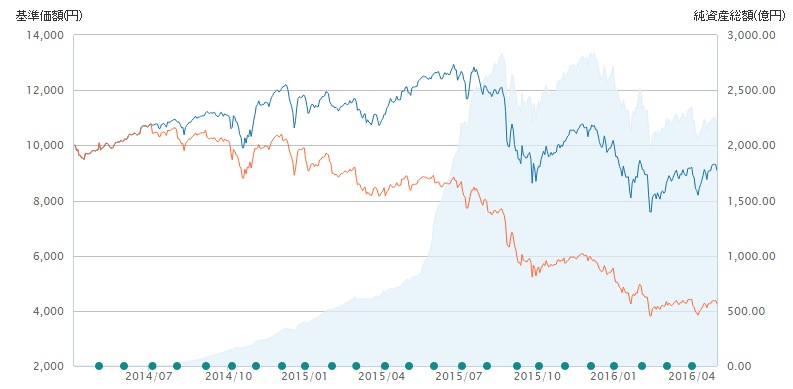

下の画像はとあるファンドの実績データです。オレンジ色が基準価額となります。

基準価額は現在、スタートした2014年上期と比較すると半額以下に落ちています。

半額以下に落ちていると聞くと株取引であれば「割安」だと言えますが投資信託の場合、買いが殺到しても基準価額は上がらないため基準価額が下がり続けています。

見えにくいですが背景の薄い青で表されている部分は純資産総額で、2015年5月~2015年8月頃に急増しているので調べたところ、この3ヵ月で口数が800億から2600億まで増えていました。

![]()

それだけ買付が増えているのにも関わらず基準価額は下落し続けていることから買う人が増えても基準価額は上昇しないということが分かります。

割安かどうかわからない以上ナンピン買いはするべきでない

ここまで述べてきた通り投資信託は基準価額だけを見てもそれが割安なのかは分かりません。

そのため過去の実績で一番安くなっていてもそれが割安であるとは全く言えないわけです。上記ファンドのグラフを見ても大きくV字回復しているタイミングは一度もありません。

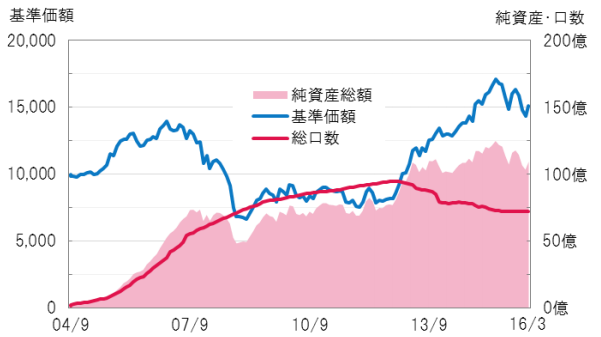

投資信託は株価のように上がったり下がったりはせず、上記グラフのように緩やかにだんだん下がっていくか、緩やかに上昇していくかのどちらかが一般的です。

※画像はありがとうファンドの推移。リーマンショックがあった2008年に急落しているもののそれ以降は緩やかに上昇し続けている。

現在基準価額は開始時の1万円の約1.5倍の15,000円程となっていますがこれが果たして割高であるかというとそうとも言い切れませんよね。

投資信託の基準価額は株価のように上下しにくいため「安い時に買って高い時に売る」ナンピン買いに全く向きません。

純資産、基準価額ともに徐々に上がっているなら持ち続けた方が資産が増えますし逆にずっと下がり調子の投資信託は買ってもそれ以降価値が上がる可能性は低いので買わない方が得です。

もちろん100%そうである、とは言えません。中には投資信託をナンピン買いして儲けている人もいるかもしれません。

しかしあくまでそうなってしまう可能性が高い以上あえて投資信託をナンピン買いする必要はないでしょう。

スポット買いして長期保有はあり

ナンピン買い(安い時に購入して高い時に売る)はおすすめ出来ませんが、まとめてスポット購入して長期保有するのは良い戦略です。

まとめて購入するので購入した時のタイミングに左右されますが、今後も成長が見込める分野であれば長期保有で損失が出る可能性は低いでしょう。

スポット買いは積立に比べてリスクは高いですが、その分リターンが見込めるため「どちらの方が得」というのはありません。

| 買い方 | リスク | リターン |

|---|---|---|

| 積立 | 低い | 低い |

| スポット購入 | 高い | 高い |

ただ、投資というのは平均的にみて長くすればするほどリターンが大きくなるので同じ1000万円を一括で投資するのと10年掛けて積立投資するでは、理論上前者の方がリターンが大きくなります。

まとめ

以上をまとめると、

-

-

- 積立型はリスクが低いがリターンも低い

- 積立型は決まった額を投資するので機会損失の恐れはある

- 安く買って高く売るナンピン買いは通常あり得ない

- スポット購入する際も長期保有が基本

-

いずれにしても投資信託は長期保有が基本です。