結論から言うと、ウェルスナビ(WealthNavi)ではNISAを利用できません。

しかし、ウェルスナビにはメリットもたくさんありますし、併用することもできます。だから、NISAが使えないことだけを理由としてウェルスナビを利用しないと決めるのはもったいないです。

NISAは国の制度だけあって税制上の優遇は大きいですが、そもそも利益が出ていなければNISAのメリットも得られません。第一に考えるべきなのは、ウェルスナビを利用すると利益が出るかどうかです。

また、積立投資は長期的な資産形成の手段として有効であると言われています。その手段としてNISAの使える一般的な投資が良いのか、NISAが使えなくてもウェルスナビにしたほうが良いのかという点もあります。

そこで、この記事では積立投資の魅力とNISAの基本を理解し、その手段としてウェルスナビを利用すべきかどうかを決めるのに参考となる情報を提供します。

NISAとは

まず、NISAが利用できないウェルスナビで投資する価値があるかどうかを理解するために必要な、NISAについての最低限の知識を解説します。

NISAのメリット

NISAとは「Nippon Individual Savings Account」の略で、日本の個人貯蓄口座(制度)という意味です。実際に行うのは貯蓄ではなく投資ですけどね。

NISAは、毎年一定の金額の範囲内(40~120万円)で購入した株式や投資信託などから得られる利益(配当金、分配金、譲渡益)について、非課税になる制度です。

通常、売却益などの利益に対しては20%程度の税金がかかりますが、これが非課税になるというメリットは、投資額が多くなればなるほど大きくなります。

NISAの種類

NISAには(一般)NISA、ジュニアNISA、つみたてNISAの3種類があります。それぞれのポイントをまとめると以下のとおりです(大事な点を伝えるため、細かいところは省いています)。

| 一般NISA | ジュニアNISA | つみたてNISA | |

| 制度運用開始 | 2014年1月 | 2016年1月 | 2018年1月 |

| 投資できるもの | ・株式 ・投資信託 |

・株式 ・投資信託 |

・金融庁が指定する投資信託 |

| 非課税となる期間 | 最長5年間 | 最長5年間 | 最長20年間 |

| 非課税になる金額 | 毎年120万円 (最大600万円) |

毎年80万円 | 毎年40万円 (最大800万円) |

| 口座を開設できる年齢 | 20歳以上 | 0歳~19歳 | 20歳以上 |

| 投資可能期間 | 2023年まで | 2023年まで | 2037年まで |

| ロールオーバー | できる | できる | できない |

| 備考 | - | 18歳になるまで払い出し制限あり | - |

※ロールオーバー・・・非課税となる期間が終了したとき、再びNISAの枠を使って投資を継続すること

一般NISAとジュニアNISAは、簡単に言えば大人用NISAと子ども用NISAというイメージです。

これらは積立投資を想定しているものではありません(積立投資でも利用できます)。これに対し、つみたてNISAはその名のとおり積立投資を前提とした仕組みです。

ウェルスナビは長期の積立投資をサポートするものなので、比較すべきはつみたてNISAになります。

また、一般NISAとジュニアNISAは2024年以降、新規の投資ができなくなりますし、一般NISAとつみたてNISAは同時に利用できないので、これから長期の資産形成を考えているのであればつみたてNISAを利用することを考えるべきでしょう。

※NISAついてより詳しく知りたい場合は、金融庁による公式サイトをご覧ください。

参考:NISAとは|金融庁

20年投資を続ければ殖える可能性が高い。だから積立投資は本気で考えよう

金融庁がつみたてNISAという制度を作った理由を端的に言うと、長期投資なら誰でも資産が殖える可能性が高いと考えたためであると言って良いでしょう。

それは、金融庁がつみたてNISAの導入前に公表した資料を見るとよくわかります。

参考記事:つみたてNISAについて|金融庁

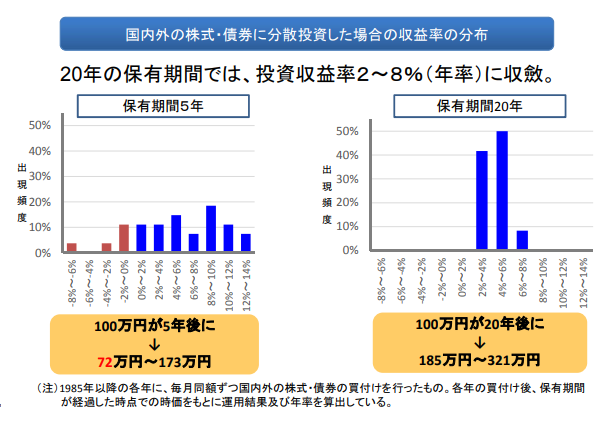

同資料の6ページに掲載されている以下の図は「国内外の株式・債券に分散投資した場合の収益率の分布」です。

これは、1985年に投資を開始してから毎月同額ずつ買い付けをした場合、5年後と20年後にどうなったかという結果を示したものです。

保有期間が5年の場合、100万円の投資資金が73万円~173万円になり、20年だと185万円~321万円になるという結果になりました。投資期間が長いほうが良い結果となっており、投資収益率が2~8%の間に収れんしているのがポイントです。

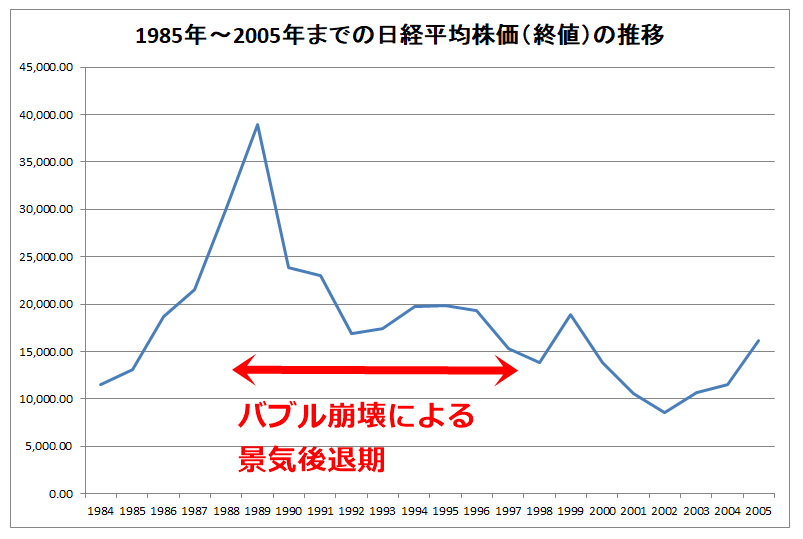

ちなみに同期間における日経平均株価の推移は以下のとおりです。

1984年末の終値が11,542円60銭で、2005年の終値が16,111円43銭です。一番安いときは2002年末の8578円95銭でした。伸び率は20年間で39.58%です。100万円を日経平均のETFに投資していたとすると、20年後に約140万円になったということですね。

金融庁が示したデータは国内外の株式と債券に分散投資した結果ですが、国際分散投資のほうが圧倒的に利益が大きいということになります。

こう見ると国内株式のみに投資した結果はイマイチに見えますが、いずれにしても利益は出ていると言えます。こうした結果を見て、長期投資は本気で検討すべきであると思えないでしょうか。

NISAが使えなくてもウェルスナビを利用するメリット

NISAを利用すれば、投資で得られた利益が非課税になるというメリットがあります。しかし、税率は20%程度なので、これを上回るメリットがあるならNISAよりもウェルスナビを利用するほうが良いということになります。そこで、ウェルスナビのメリットを整理してみましょう。

AIが投資判断をしてくれる

いくらNISAを利用すると利益が非課税になるといっても、儲からなければ意味がありません。

ウェルスナビを利用する場合、お金を預ければ銘柄(アメリカで販売されている投資信託です)の選択は自動で行われるわけですが、NISA口座を利用して投資をする場合は自分で銘柄を選ばなければなりません。

ここで失敗してしまうとNISAを利用するメリットは全くありませんが、ウェルスナビはAIが銘柄の選択からしてくれます。

ウェルスナビで利用しているAIは「効率的フロンティア」と言う、リスクに応じてリターンを最大化するポートフォリオを自動で組むものです。

ノーベル賞受賞者が提唱する理論をベースにし、わずか6つの質問に答えるだけで利用者のリスク許容度を判断し、最適なポートフォリオを構築してくれます。

NISAを利用して自分で投資すると、銘柄選択やリバランスなどを自分で考える必要がありますが、ウェルスナビならこうした面倒な判断もお金を預けるだけで、自動で行ってくれます。

投資額に上限がない

NISAは投資額の上限が毎年、40万円までと決まっています。そのため、いくら非課税といってもメリットには限りがあります。

投資信託の購入の場合、株式のように大化けして価格が短期間で2倍、3倍になるということはまずありません。その代わり暴落する危険性も低いですが、NISAのメリットは利益の大きさに比例します。利益が大きければ節税額も大きくなるからです。

ウェルスナビの投資額の上限については明記がありませんが、ホームページに3000万円以上の投資をする場合の手数料が掲載されているので、ごく普通の投資家なら問題になるような上限は設定されていないでしょう。

相場が暴落したときに耐えやすい

投資の世界には「パニック売り(狼狽売り)」という言葉があります。

株のように上場している投資対象の場合、ときどき価格が暴落することがあります。いったん大きな価格下落が始まるとその下落に耐えられなくて売る人が続き、結果として大暴落することがあります。

ウェルスナビを利用していても契約者の意思で売却(出金)ができるので、暴落に耐えられなければ売却することもできますが、AIを信じて任せておけば大丈夫かもしれないと思える可能性があります。

自己判断で売買を繰り返す人は、長期投資では結果が出しにくいと言われています。それならむしろ、AIを信じたほうが良い結果になるかもしれません。

まとめ

NISAを利用することで得られる20%非課税という特典は、魅力的に映るかもしれません。

しかし、利益あってこそのメリットなので、実際に始めてみると思うような結果が出せなくて、NISAのメリットが全く得られないということもあり得ます。

また、投資がうまくいっているかどうかがわかるまでは数年かかります。株価は上下するので、短期的に下落したからといって失敗と判断はできないからです。

投資で儲けるための勉強は案外大変ですし、勉強したからといって儲かるとは限りません。それならAIに丸投げするというのも1つの考え方です。

人生の時間には限りがあります。時間を割くのは本業だけにして、投資は優秀なAIに任せてみるというのはいかがでしょうか。