J-REIT(ジェイ-リート)とは不動産に投資する投資信託で、日本語で不動産投資信託と言ったりもします。

REITは元々アメリカで発生した金融商品で、日本の不動産に投資し日本で購入出来る日本版のREITをJAPANの頭文字を取ってJ-REITと呼ばれるようになりました。

J-REITの数は現在50余りで証券取引所に上場されており、証券会社を通じて誰でも購入することが可能です。

本ページはJ-REITの仕組みと特徴、基本的な選び方まで解説します。

J-REITの仕組みと特徴

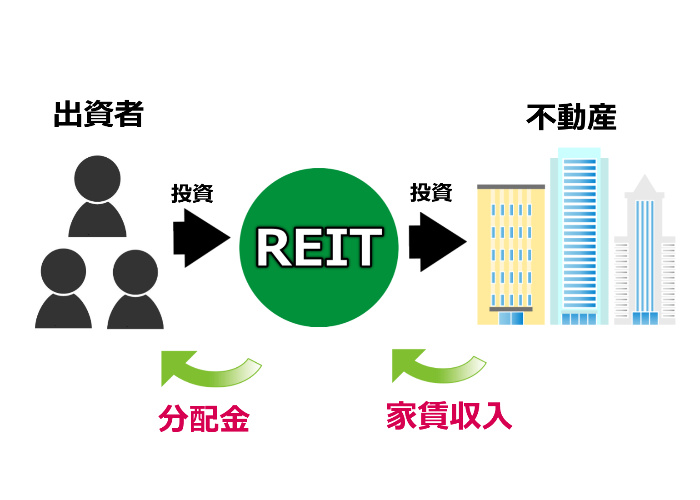

J-REIT(以下単にREITと呼ぶこともあります)は不動産を対象にした投資信託です。

REITも通常の投資信託と同じように一般投資家、出資者から資金を募ることでまとまった資産を作り不動産に投資し、そこから得られた家賃収入を分配金として出資者に還元します。

出資者を募って、と言っても100%投資家から集めた資金で運用するわけではありません。

通常J-REITは資産の50%を上限に銀行から融資を受けて運用されています。

REITの借入比率はLTVと呼ばれ、LTVが引い方が借入の割合も低く健全性が高いと評価されます。LTVが高いと高い利回りが期待できますがその分リスクも高くなるため現在上場しているJ-REITはほぼ50%未満となっています。

不動産投資法人の証券を買う

J-REITは他の投資信託とは違い「不動産投資法人」という会社のような形態で運用されています。不動産投資法人が資産運用を行うのではなく資産運用を行う運用会社、資産を保管する管理会社に委託する形態をとっています。

不動産投資法人はあくまで投資法に基づき証券取引所に上場するためにある会社のようなものです。

私達投資家、出資者はこの「不動産投資法人」が発行する投資証券(株式会社の株券のようなもの)を購入することで得られる分配金(株式投資でいう配当金のようなもの)によって利益を得られます。

J-REITが投資する不動産

不動産投資といっても様々ありますがJ-REITが投資する対象は主に下記の5つに分類されます。

- 住居(高層マンション等)

- 商業施設(オフィスビル等)

- ホテル、宿泊施設

- 物流施設

- ヘルスケア施設(高齢者住宅等)

住居主体のものなら○○レジデンスや○○グランデのような高層マンションを中心に投資します。

上記5つのどれかを主体に投資しているものもあれば複数組み合わせた複合型と呼ばれるものもあります。

一般的に住居主体よりも商業施設や物流施設、ホテル、ヘルスケア施設等の方が利回りが高いとされています。

いくらで買える?いくら儲かる?

J-REITの投資口価格は7万円ほどから最高127万円(2016年6月現在)までさまざまです。10万円から30万円くらいの価格帯が多い印象です。

得られる利回りは現在年間5%前後となるものがほとんどです。高いものでも7%ほど。100万円の投資で7万円得られる計算となります。

また、J-REITの多くは決算が年に2回あり、年に2回分配金を得ることが出来ます。分配金の年間利回りは2%~5%程度が多く(2016年6月時点)、一口10万円、分配金利回り5%のREITを10口購入(100万円の投資)したとすれば年間5万円の分配金が得られる計算となります。

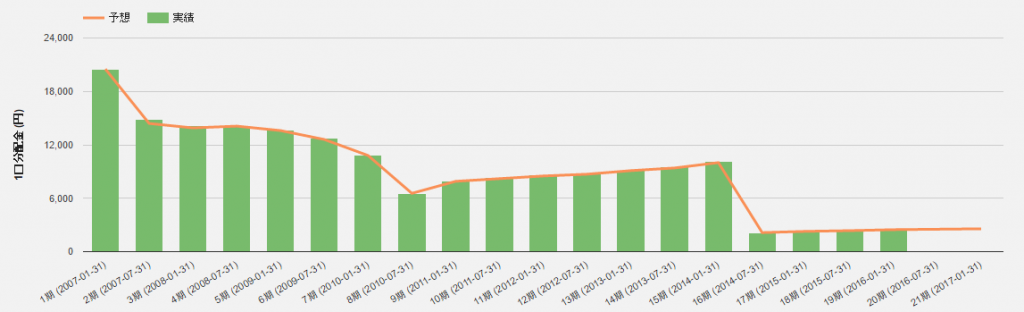

分配金の利回りは約束されているものではないため、当初5%あったものが翌年2%まで下がってしまうということも少なくありません。

※下画像は分配金の推移の一例

このサイトでは「投資信託は分配金の利回りだけを見て購入してはいけない」と何度も解説していますが、REITも例外ではなく分配金だけを見て購入するのは非常に危険です。

REITは証券取引所に上場されているわけなので分配金だけでなくキャピタルゲイン(売買益)によって利益を得ることも可能です。逆に価格が大きく下がってしまうと売却時に損失が出てしまう場合もあります。

投資口価格の下落より分配金利回りが上回っていれば赤字になることはありませんが分配金も縮小し、価格も下がってしまうと大きな損失は免れません。

J-REITの選び方と注目すべき指標

J-REITは全部で50種類余りとそれほど種類が多いわけではありませんが購入単価がやや高額なので銘柄を選ぶ際は慎重にしたいですよね。

投資初心者は分配金の利回りだけを見て購入することがほとんどで、元本が大きく値崩れを起こし大きな損失となっている場合も少なくありません。

REITを購入する際にはまず下記の2つの数値に注目しましょう。

NAVを見て割安かどうかを判断しよう

NAV(Net Asset Value)とは「保有している物件をすべて売却し、さらにその売却金で借入金もすべて返済し、投資法人を解散させた時に手元に残る金額」を表しています。

簡単に言えばNAVは投資法人の純資産です。

NAVは投資法人のホームページやJ-REITの情報サイト等に1口あたりの数値が記載されており、1口あたりのNAVが投資口価格と同じであれば適正価格、適切な価格ということになります。

投資口価格が一口NAVよりも高い数値の場合割高となり、逆に安くなっていれば現在割安な価格であると評価することが出来ます。

例えば一口NAV10万円のREITの投資口価格が15万円だった場合、本来の資産価値以上の値がついていることになるので資産価値そのものが上昇しない限り理論上下がる見込みとなります。

J-REIT情報サイトではNAV倍率順にソートが可能で最も高い倍率となっているもので現在1.70、低いもので0.78となっています(2016年6月時点)。

NAVは実質の値段より高い値がついているか安い値がついているかを見分けるポイントなので必ずチェックしましょう。

REITは上場しているので株価と同じように購入が殺到すると割高に、売却が殺到すると割安になります。

NAVはそのREITが割高かどうか判断する目安にはなりますがNAVの時価総額の評価はあくまで専門家の試算に過ぎないので必ずしも正確であるわけではありません。

NAVが本来の価格より高く評価されると高値づかみの原因になるのでNAVは本来の価格よりやや高めに評価されてしまう傾向にあるという見方をする人もいます。

NOI利回りを見て分配金の原資となる家賃収入を確認する

もう一つ重要なポイントとしてはNOI利回りに注目することです。

NOI(Net Operathing Income)とは保有している賃料から得ている利益(賃料から経費を引いたもの)のことで、NOI利回りとはそれ(NOI)を不動産取得価格で割り出した指標です。NOI利回りは通常年単位で計算されます。

NOI、NOI利回りは投資法人が公開している決算報告説明書に必ず書かれています。

※下画像はNOI欄の一例。下の()内がNOI利回り

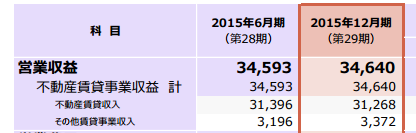

不動産は投資対象の単価が高額で比較的流動性が低いため、収益の大半が賃貸収入となります。

※下画像は営業収益の内訳の一例。収益の90%以上が不動産賃貸収入となっている。

つまりREITの分配金は所有している物件の家賃収入から捻出されていることになり、通常家賃収入を上回る分配金を払い出すことはできません。

上記例のNOI利回りは平均4.5%程度ですから分配金はそれ以下となります。

もし家賃収入(NOI利回り)を上回る分配金を出しているとすると家賃収入以外から分配金が出ていることになり、不動産の売買益等健全なものなら問題ありませんが、投資による収益以外から出ているのは問題です。

現状で払い出されている分配金よりも実質どれだけの利益が出ているかを確認するようにしましょう。

株価の影響を受けることに注意しよう

先述した通りJ-REITは証券取引所に上場されている金融商品であるため株式市場の影響を受けやすいです。

通常現物の不動産投資の場合、景気が悪くなったからといってすぐに手放したりすることはありませんが、REITの場合株取引と同じ感覚で簡単に売り買いがされるので株安になった時に同時に売られてしまったり、また、景気が好調だからといって深く考えず買いに走る人も多いです。

現状の投資口価格が適正かどうかの判断はNAV倍率を見ればある程度判断出来るので割高なものは注意しましょう。

まとめ

現在日本は人口減少傾向にあり不動産投資に明るい未来はないという見方をする人もいますが、都市部はまだまだ人口増加傾向にあり、少なくとも5年、10年は不動産価値が極端に下がることは考えにくいです。

REITは一口10万円程度から不動産投資が可能で、家賃収入から利回りを得るため比較的損しにくい、安定的な投資であると考えます。

更にREITの良いところは情報の開示が細かくされており透明性が高いことです。

決算報告書、決算説明書には決算書だけでなく所持している不動産一つ一つの物件の名称、場所、価格までもが開示されているので自分が何に投資しているか誰でも具体的に分かります。投資信託は全体的に不透明な部分が多かったりするのでREITは初心者には優しい金融商品だと思います。

ただ、何も調査せずに分配金が出るからといって利回りの高い銘柄に手を出すのは危険です。

まずは上述したNAVやNOI利回りを見てどれだけの利回りが期待できるか検討して購入するようにしましょう。