投資信託は投資初心者でも始められやすい金融商品ではありますが、一方で「危険だ」、「詐欺だ」という意見も少なくありません。

実際投資信託を購入して大損したという人も少なくなく、何も考えずに容易に購入することは危険であると私も感じています。

投資信託で1,000万円近く損しました。

投資信託で1,000万円近く損しました。

ここ7年程、投資信託をやってきました。

始めてすぐにサブプライムローンをきっかけとする株安でで500万円程マイナスになり、自己嫌悪に陥りました。

それでもやはりくやしくてくやしくて、またやり始めましたが、今度は東日本大震災をきっかけにどんどんマイナスになり、さらに500万円ほど損しました。あわせて1000万円の損失です。

もう、投資するお金の余裕はありません。

投資は卒業するつもりですが、、、。正直くやしいです。

これほどまでに大損してしまうと「詐欺だ」と言いたくなる気持ちもわかります。

何故ここまで大きな損失が出てしまうのか、「詐欺だ」という人がいるのか、その理由は以下の3つがあると考えます。

- 大半の人が買えば増えると思っている

- 銀行等で勧められる投信の大半は結果的に損失になるものがほとんど

- 損切りが出来ず大損してしまう

特に一番目の「買えば増えると思っている」が最も根深い問題で投信で失敗してしまう人の大半がこれに該当すると考えます。

投資は9割の人が損をする

投資信託は銀行や郵便局等で勧められることが多いです。

現在投資信託の約半数は地方銀行や都市銀行、ゆうちょ銀行で買われているというデータもあります。

普段お金を預ける銀行で勧められるわけですからまさか大損するリスクがある金融商品を勧めてくるとは誰も思っていません。

その上営業の人に、

「預金感覚で始められる」

「投信はローリスクローリターン投資」

と言われたら何も知らない人は鵜呑みにするしかありません。

更に投資初心者にとって投資信託は不動産を購入するようなもので「買えば増える」と思っている人が大半です。実際は不動産も買えば家賃収入で必ず黒字になるわけではありませんが。

投資信託は詳しくは後述しますがなんでも買えば資産が増えるわけではありません。

むしろ損失が出るリスクが高いものが多く、結果的に元本を大きく減らしているファンド(投資信託)がほとんどです。

投資信託の損失の例

具体的に投資信託でどれだけ損失が出てしまうのか見てみましょう。

見方は簡単。投資情報サイト、モーニングスターで適当なファンドを検索してリターンを見るだけです。

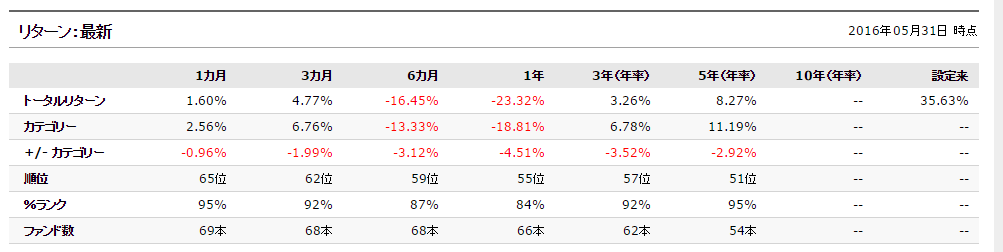

※下画像は某日本株式のファンドのリターン。

3年以上前に購入している人は現状でプラスをキープできていますが1年前くらいに購入した人は-23%と悲惨な状況です。

-23%は100万で23万の損失、1000万だと230万の損失です。ここから上昇すれば問題ありませんが上がらなけらば大きな損失は免れません。償還日(ファンドの終了)が2019年の10月なのでそれまでに基準価額(売却時の価格)が上がらなければ大きな損失を被ってしまいます。

もう一例を上げると・・・

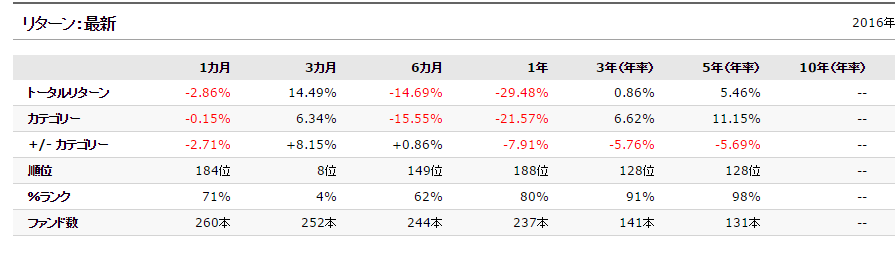

※こちらはブラジルレアル建てで日本株に投資するハイリスクなファンド。

5年前からずっと手放さず投資している人は現在5%のプラスとなっています。

しかし1年前から購入している人は現在30%近いマイナスです。100万円で30万円、1000万円で300万円の赤字です。

ブラジルレアルはオリンピックで活況だったものの、開催間近となった現在旬は過ぎています。ここから巻き替えすのはかなり厳しいです。

リターンの上下が激しい非常にハイリスクな投資となっていますがその割に長期保持している人でも5%ほどのリターンしかありません。

投資信託にローリスクハイリターン投資はありませんがハイリスクローリターン投資は結構あります。いわゆる失敗案件です。

儲かる投信はごくわずか。特にオススメは買ってはいけない

「投資信託は危険、詐欺だ」という声が多いのは一般販売されている投資信託のほとんどが損をしてしまう可能性の高いものばかりだからです。

実際どのタイミングで購入してもプラス収支となる安定成長をしているファンド(投資信託)はごくわずかです。

その上投資信託を購入する人のほとんどがスポット購入(一度にたくさんのファンドを購入する方法)なので先述した2つの例のようにタイミングを外して大損してしまいます。

銀行では儲かる投信を勧めてもらえない

何より問題なのは銀行や証券会社の窓口では購入者にとってメリットのあるものが勧めてもらいにくいことです。

銀行等は投資信託を販売することによって利益を得ています。そのため購入者が儲かる投信よりも銀行側が儲かる手数料の高い商品や上司から販促に力を入れるように言われた商品が勧められやすいわけです。

ある程度知識がある人なら「これは自分にとって良い投資ではない」ということが分かりますが、ここで購入してしまう人のほとんどは投資初心者の方です。

「銀行の人が低リスクっていうなら」

「預金感覚で始められるなら」

と思って購入してしまうわけです。

実際私も地方銀行で初めて勧められた投資信託は「新興国へ投資する新規オープン型の先行きが一切分からないもの」でした。

この投信が結果的に儲かったのか、儲からなかったのか購入していないのでわかりませんが、少なくとも投資初心者が預金感覚で始められるような投資ではないということが後になってわかりました。

顧客が投資初心者で、低リスクな投信を求めるなら本来インデックス型の安定成長のファンドを勧めるべきなんですがそのような投資信託を勧めている銀行はほとんどありません。

銀行のオススメは利益の出やすい投信ではなく銀行にとって儲かるものでしかないわけです。

初心者は損切りが出来ず大損する

ここまで投資信託は簡単に儲かるものじゃない、買えば利益が出るものではないということを説明してきました。

しかしそれでも投資信託は株取引やFX、不動産の直接取引をするよりもずっとリスクが低く、数年で数百万資産を減らしてしまうようなことは通常ほとんどありません。

それでも大きな損失を出してしまうのは投資の基本中の基本である損切りが出来ないからです。

塩漬けされた投信に未来はない

株取引では上がる見込みがなく、損失がほぼ確定してしまって売るに売れなくなった株を塩漬け株とか言ったりします。

たとえ上がる見込みがほとんどなくても持っていればいつか上がった時に売れば赤字を小さくすることが出来るのでその時を待ち続けるのです。

これと同じ状態は投資信託でも起きてしまいます。

しかし投資信託の場合、株取引以上にV字回復する見込みがないので上がる要素がなければさっさと売却しないとマイナスは膨らむばかりとなります。

投資信託は基準価額という数値が株取引の株価に該当するわけですが、基準価額は下がっているからといって購入が殺到して上昇するものではありません。

参考記事:基準価額が下がっている投資信託を買ってはいけない理由

そのためそのファンドの投資対象(株式や債券、不動産等)そのものの価値が上がらないことには基準価額の上昇は見込めず、それ以外の要因(分配金や売却による資産の流出等)で基準価額が下がっているファンドの基準価額は下がる一方となってしまいます。

こうなったファンドはV字回復する見込みは万が一にもなく、一刻も早く売却しないと損失が膨らむばかりです。

そこで損切りが必要になってくるわけですが、投資初心者はにはこのタイミングが分からず、売るに売れなくなって大損してしまいます。

まとめ

投資信託を購入する人の多くは「ローリスクローリターンで安定的に資産を増やしたい」と思っているはずです。

短期的にハイリスクハイリターン投資をしたいと考えるなら投資信託ではなく「株取引」や「FX」、「不動産投資」を考えるでしょう。

しかし投資信託は株やFXと同じように元本を割ってしまう投資に変わりはなく、実際に資産を増やしている人はごくわずかです。

ただ、投資信託は株やFXと違いシビアな取引をする必要はなく、極論ですが、「優良な投資信託を買い続ければいいだけ」です。

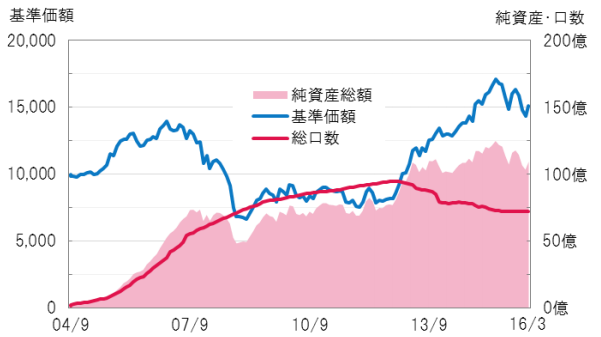

実際に安定的に成長を続けるファンドも少なくありません。

※下画像はありがとうファンドのチャート(詳細記事はこちら)

※下画像はセゾン バンガード・グローバルバランスファンドのチャート(詳細記事はこちら)

どちらも2008年のリーマンショックに大きく下がってしまっていますがそれ以降は安定的に成長を続けています。

もちろんどちらも今後確実に伸びるかどうかなんて誰にも分りません。しかし投資対象が安定的なものが中心で分配金による資産流出もないため大きく下がることはほとんどないと予想します。

分散投資型なので逆に大きく伸びることもあまり期待できませんが、リスクを極力減らしつつ着実に資産を増やしたいと考えるならこれらの投資信託がオススメだと思います。