投資信託の中で最近人気を集めているのがバランス型、バランスファンドと呼ばれる投資信託です。

バランスファンドは株式と債券、国内と海外にバランスよく分散投資しリスクを軽減しようというのが狙いです。

国内株式だけの投信だと国内株式が下がれば大きく値崩れを起こします。海外債券だけの投信だと海外債券の価値が下がれば大きく値崩れを起こします。

双方を組み入れたバランス型ファンドの場合、片方が値崩れしても損失は少なく済みます。

分散投資することでリスクを小さくするわけです。

というのがバランス型ファンドの売りですが、メリットばかりではなくデメリットもあります。

本ページでは今人気のバランス型投資信託のメリットやデメリット、現在販売されているバランス型投信の種類などを解説します。

バランス型投資信託のメリットとデメリット

バランス型投資信託のメリットは以下の3つがあります。

- 分散投資でリスクが軽減出来る

- 資産配分を専門家に決めてもらえる

- 偏った時にリバランスをしてもらえる

特に3番目の「偏った時にリバランスをしてもらえる」は非常に重要でバランスファンドを購入する最大のメリットであると言えます。

リスク軽減で最も重要な資産配分のリバランス

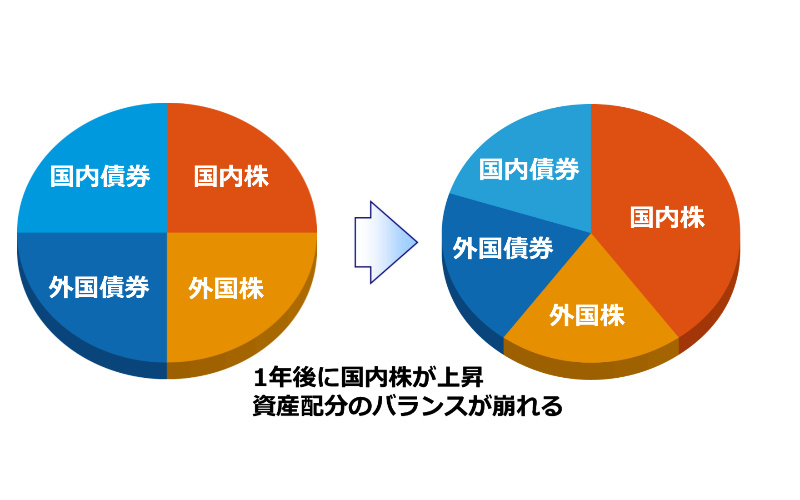

資産配分のリバランスとは運用によって資産配分のバランスが偏った際に調整することです。

例えば「国内株式」、「国内債券」、「外国株式」、「外国債券」をそれぞれ25%ずつ保有していたとします。

1年後外国株式の価値が増加し割合が増加したとします。すると下の図のように資産配分のバランスが崩れ偏りが生じてしまいます。

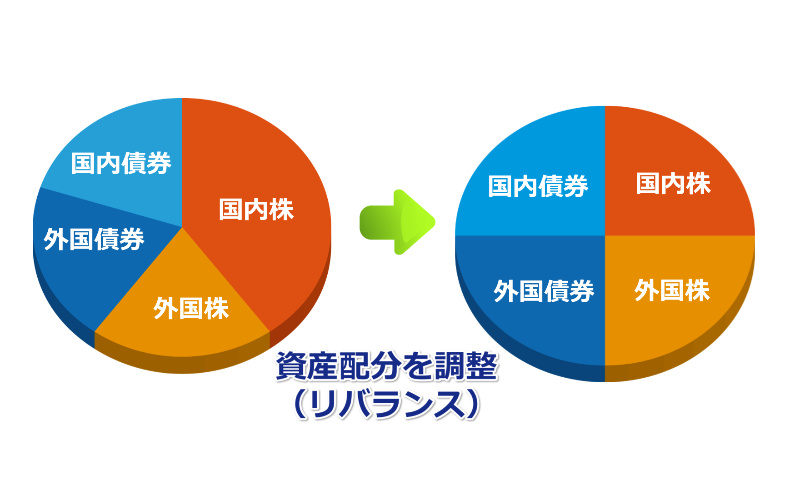

偏った資産を他の資産へ配分し、調整することをリバランスと言います。

リバランスは長期投資において最も重要なポイントの一つで、リバランスを怠ると資産が偏り分散投資の効果が薄れてしまいます。

リバランスしないで放置すると、値上がりした資産のリスクを当初の想定以上に抱えてしまうことになるが、リバランスをすることによって崩れた資産配分を元の比率に戻せば、リスクを想定の範囲内に抑えることができる。

投資に関する知識が十分あり、毎年適切にリバランスをする人ならバランス型ファンドを購入する必要はありませんが投資のことがよくわからない、買ったら買いっぱなしで放置してしまいたいという人の場合は自動的にリバランスを行ってくれるバランス型ファンドは有効であると言えます。

バランス型投資信託のデメリットは手数料が高いこと

バランス型投資信託のデメリットは手数料(購入時手数料及び信託報酬)が高いこと一点に尽きます。

もちろん分散投資前提の投信なので短期的に大きく増やすことが出来ないという特性もありますがそれは分散投資をするなら避けられないためデメリットとは言えません。

バランス型投資信託を買うべきかどうかはこの手数料、特に毎日掛かってくる信託報酬を支払うに値するかどうかで決まると言っても過言ではありません。

というのも先述した通りバランス型ファンドのメリットは「分散投資が出来る」、「資産配分を決めてもらえる」、「リバランスをしてくれる」の3つで、これを自分で行えるならあえてバランス型ファンドを購入する必要はないからです。

つまり自分で資産配分を考え、年に1回リバランスをすれば高い手数料を払ってバランス型ファンドを購入するより手数料の安いファンドを自分で選んでバランス良く運営していけばいいだけなんです。

バランス型ファンドは手数料が比較的割高なものが多いですから。

「国内株式」、「国内債券」、「海外株式」、「海外債券」の4つに25%ずつ投資、信託報酬が1.5%のバランス型ファンドを購入するより、それぞれ4種類の比較的信託報酬が安いインデックス型投信にバランスよく投資した方が余計な手数料を払わなくて済みますよね。

インデックス型、パッシブ型の投信なら信託報酬は0.5%程度で済む場合が多いので。

バランス型ファンドの種類とおすすめ

いくつかおすすめ出来るバランス型の投資信託を紹介します。

バランス型投信の選ぶポイントは大きくは2つ。

一つはポートフォリオ(資産配分)、もう一つは信託報酬です。

同じバランス型でも国内投資に偏りがあるものや新興国への投資配分が多いもの等様々です。

バランス型ファンドのメリットはバランスよく分散投資が可能なことと資産配分のリバランスを自動で行ってくれることです。

なので本ページでは多数の金融資産にバランスよく分配投資していて安定成長が期待出来るものを選出しました。

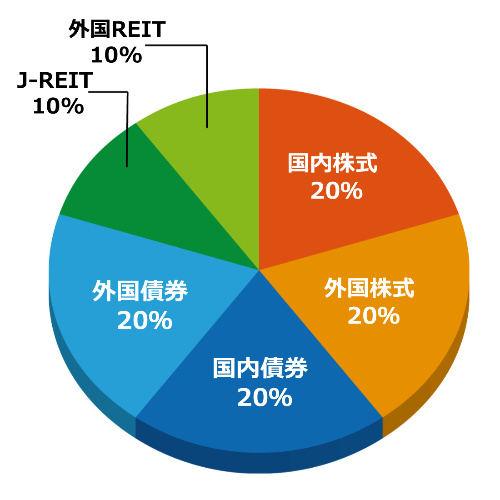

SBI資産設計オープン(資産成長型)

三井住友トラスト・アセットマネジメントが運用するバランス型ファンド。

特徴的な点は株式や債券だけでなく不動産投資信託証券(J-REIT、海外REIT)も組み込まれていることです。

SBI資産設計オープンはファミリーファンド方式で運用され複数のインデックスファンドに投資するので低リスクで安定的です。

信託報酬も実質0.73%とカテゴリ平均(1.52%)を大きく下回っていて優秀であると言えます。

購入時手数料の掛からないノーロード投信なので積立投資としておすすめできます。

※SBI資産設計オープン(資産成長型)の資産配分

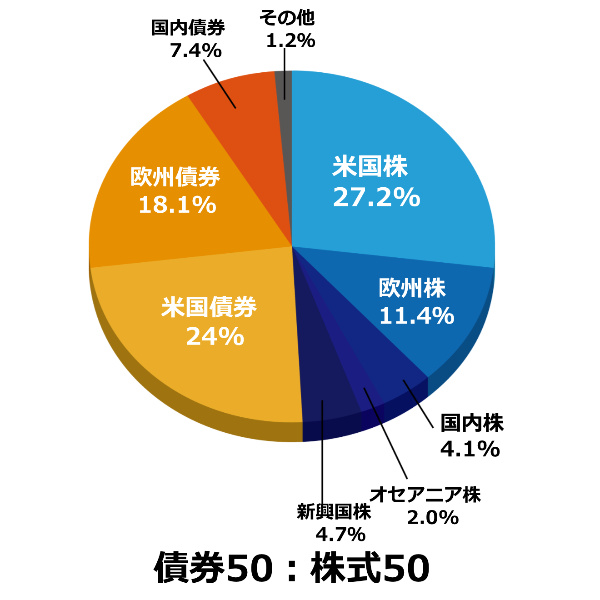

セゾン バンガード・グローバルバランスファンド

セゾン投信が運用、販売する直販型のバランス型投信です。

特徴としては国内投資の比率が低く全体の9割近くが海外株式、海外債券で占めている点です。

海外投資と言っても欧米を始めとする先進国が多く比較的安定的な資産配分であると言えます。

セゾン バンガード・グローバルバランスファンドはファンド・オブ・ファンズ形式で運用されていますが信託報酬が0.69%と安く、購入時手数料が掛からないため長期積立投資の主軸として購入しておくといいでしょう。

※セゾン バランスファンドの資産配分

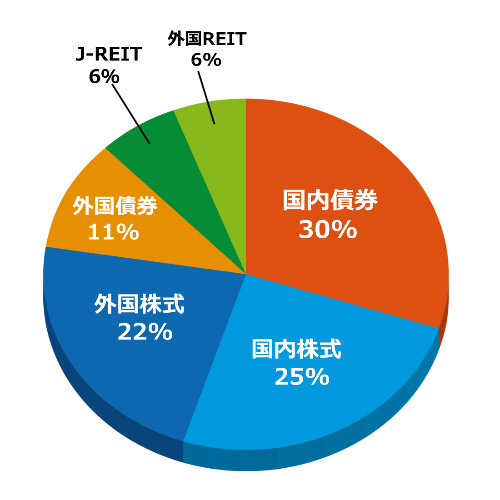

マネックス資産設計ファンド(育成型)

DIAMアセットマネジメントが運用するファミリーファンド方式のバランス型投資信託。

特徴としては国内株式(24%)、国内債券(29%)と全体的に国内投資が中心であることです。

信託報酬は1.03%で上記2つと比較するとやや割高に感じますがカテゴリ平均(1.52%)を大きく下回っておりそれなりに安価な設定となっています。

ただ、ここ3年ほど純資産がほぼ横ばいであることや信託報酬がやや割高であることから上記2つのファンドと比べると見劣りする点が多く、あえて選ぶ必要はないかもしれません。

国内投資の割合が多いのですでに海外投資が中心で国内投資の比率を上げたいという場合はマネックス資産設計ファンドを購入しても良いでしょう。

※マネックス資産設計ファンドの資産配分(小数点以下は四捨五入)

まとめ

バランス型ファンドは信託報酬が平均1.5%前後と高めに設定されているためその必要性を問われることが多いですが、上記3本のような比較的信託報酬の安いものなら購入メリットはあると思います。

そもそも投資信託は自分で運用しきれない部分を手数料を払って専門家に代わりにやってもらうための金融商品ですから、その手数料を支払ってまで購入する価値があるかどうかで判断するべきです。

自分でバランスよくポートフォリオを組んで定期的にリバランスが可能ならあえてバランス型ファンドを購入する必要はないと思いますが、そうではない人で低リスク投資を考えるなら選択肢の一つに入れておくといいと思います。