ウェルスナビは、CEOである柴山和久氏が自腹で投資した成績を公式サイトで公開しています。

その結果は、2016年1月から2018年10月までの3年弱で投資累計額401万円が462万円に増え、約15%のプラスとなっています。

この記事ではそのような結果が出た理由を探るため、ウェルスナビのメリットとデメリットを整理して分析します。

CEO・柴山氏の投資成績について解説

ウェルスナビは入金するとアメリカの投資信託に自動で投資してくれるサービスで、難しい判断はすべてAIのロボアドバイザーが行ってくれます。

公式サイト:ウェルスナビ

ウェルスナビが一般向けにサービスを開始したのは2016年7月ですが、柴山氏はそれに先駆けて2016年1月から投資を開始しており、2018年10月現在でプラス15%程度になっています。

図を見ると開始時点で約300万円を投資し、その後は毎月3万円ずつ追加していることが読み取れます。投資額の累計401万円が462万円に増えており、1年あたりに換算すると平均で約6.3%の成長です。

このように順調な結果が出ているウェルスナビのメリットについて、まず見ていきましょう。

ウェルスナビ最大のメリットは、投資信託よりもさらに簡単なこと

ウェルスナビのメリットを整理すると、以下の点が挙げられます。

お金を預けるだけで良い

ウェルスナビ最大のメリットは、お金を預けるだけで投資信託を利用した投資が行えるという点です。

普通に証券会社で口座を開設して投資信託を買う方法でも手間はたいして変わらないように見えるかもしれません。しかし投資信託の銘柄を選ぶことは、投資の知識がない人にとっては案外難しいものです。

投資信託は長期で投資しないと結果が出ないので、銘柄を自分で選んだ結果が正解だったのかどうかがわかるのがだいぶ先になります。銘柄選びのスキルが身につくのが5年後とか10年後では困りますよね。

でもウェルスナビを利用すればロボアドバイザーが自動で投資判断をしてくれるので、銘柄の選択をする必要がありません。

また、投資信託でも銘柄を複数購入した場合はリバランスしたり、ダメなものを入れ替えたりする手間が必要になりますが、ウェルスナビならそれも不要です。

株価暴落時でも耐えやすい

株価が暴落しているときは周りに流されてつい売ってしまいたくなるものです。これは、投資の経験がないとわからないでしょうね。

どんな投資対象でも(株、不動産、外国通貨など)価格が暴落するときはあるものですが、長い目で見れば世界経済は確実に成長しているので、長期分散投資をしていれば暴落による大損のリスクはかなりの確率で回避できます。

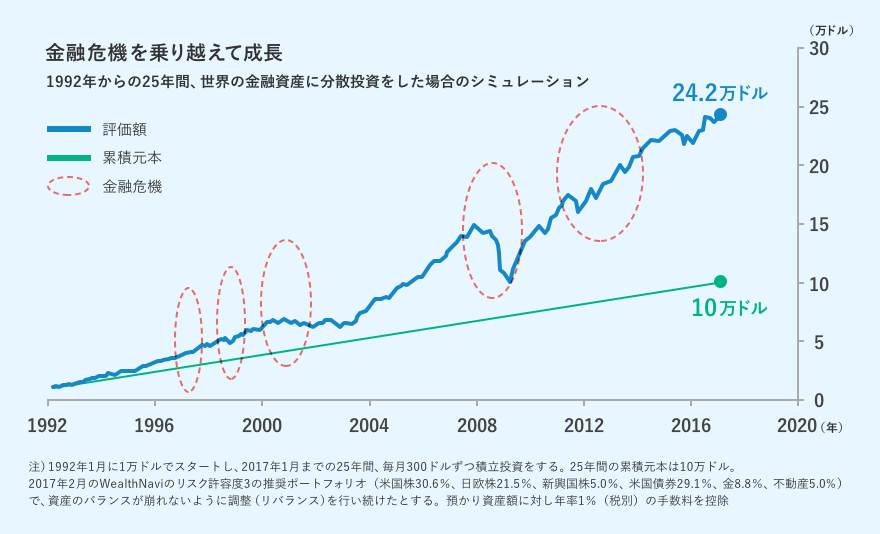

1992年からの25年間で、リーマン・ショックなどの金融危機は約5年に1度のペースで起きています。しかし、国際分散投資を行った場合のシミュレーション結果は以下の図のとおり、確実に増えているのです。

こうしたことは頭ではわかっていても、下落が続く時は我慢できずに投資をやめてしまいたくなります。

でも、ウェルスナビの投資判断は金融工学理論に基づいてプログラムされているAIによって行われています。

そのため、AIの能力を信じることができれば暴落時にも耐えられるのではないかと考えられます。

リスク許容度に合わせた投資を行ってくれる

投資家がどれくらいリスクをとることができるのかということを「リスク許容度」と言います。

リスク許容度は個人差が大きいですが、どのくらいリスクが取れるのかという判断は、投資経験が乏しいとそれ自体が難しいものです。

ウェルスナビでは投資を開始する時点で以下の6つの質問に答えるだけでリスク許容度を判断し、運用の方針を決めてくれます。

- 現在、何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそいくらですか?

- 毎月の投資予定は?

- 資産運用の目的は何ですか?

- もしも株価が1ヶ月で20%下落した場合どうしますか?

以上の内容はリスク許容度をはかるうえで妥当な内容ですが、投資経験がなければこれをどう反映させてよいかわからないでしょう。でもウェルスナビを利用すれば、こうした点を自動で判断してくれます。

DeTaxで税金が最適化される

ウェルスナビは複数の銘柄に投資するので、利益が出るものもあれば損失が出るものもあります。

利益が生ずればそのうち20%相当が税金となりますが、ウェルスナビには含み損がある銘柄をいったん売却してすぐに買い戻すことで実現させて利益を圧縮し、税負担を減らす仕組みがあります。これをDeTax(デタックス)と言います。

投資により最終的に得られる利益は税金を差し引いた残りなので、税金面まで考慮してくれるのはありがたい機能です。

スマホアプリでいつでも資産状況を確認できる

ウェルスナビにはスマホアプリが用意されているので、いつでも気になるときに運用状況を簡単に確認することができます。

長期投資なので本来は運用状況をあまり気にしないほうが良いのですが、気になるのに確認するのが面倒というのは精神衛生的にあまり良くありません。そのため、簡単に運用状況を確認できるのはメリットと言えます。

ウェルスナビは手数料が高い? デメリットを確認

ウェルスナビのメリットを挙げてきましたが、もちろんデメリットもあります。特に、ウェルスナビは手数料が高いという指摘もあるので、その点を中心に解説します。

手数料が高いというウワサは本当か?

手数料が高いかどうかを判断するときは、比較対象に気をつける必要があります。

比較すべきなのは信託報酬

ウェルスナビの手数料は預かり資産3000万円まで年率1.0%で、3000万円を超える部分は0.5%です。

一般の投資信託を売買するときの手数料は販売手数料、信託報酬、信託財産留保額(処分するときの換金手数料と考えてください)の3つがあります。ウェルスナビの場合、販売手数料と信託財産留保額にあたる金額はありません(一般の投資信託でもかからないことがあります)。

投資信託の手数料を比較するうえで大事なのは毎年かかる信託報酬で、これがランニングコストにあたります。そのため、手数料が高いかどうかというのは信託報酬を見て考えるべきです。

利益が出なければ、信託報酬が安くても無意味

金融庁の「平成27年事務年度 金融レポート」によると、アメリカで販売されている規模(純資産額)の大きい投資信託の平均信託報酬は0.28%となっています。ウェルスナビはアメリカの投資信託に投資をするものなので、これと比べると1%という数字は高いと感じるかもしれません。

しかし普通に投資信託を買えば、先述したウェルスナビのもつさまざまなメリットを得ることができません。特にDeTaxによる税負担の軽減効果を考えると単純比較はできません。

また、投資は利益が出るかどうかが最も大事です。自己判断で投資に失敗して利益が出なければ、手数料をケチっても何の意味もありません。

限りなく投資の手間を減らして確実に増やしたいと考えるなら、この程度の差は決して高いとは言えないのではないでしょうか。

最低10万円を用意できないと始められない

ウェルスナビ利用する場合の最低投資金額は10万円です。投資経験がまったくなければ10万円でもためらう人もいるでしょう。

ただ、投資信託による投資は元手を何十倍にもすることを狙うものではありません。そのため、ある程度のまとまった元本がないとそれなりの利益が得られません。

投資信託での投資は短期間で大きく増えることはありませんが、逆に短期間で大きく減ることもあまりありません。そのため、個別株への投資やFXほど心配はいらないと言って良いでしょう。

元本が減るのが不安というのはわかりますが、一歩を踏み出さないと資産形成もできません。10万円を用意できるのであればこの機会に思い切って投資し、投資家としての第一歩を踏み出してみることをおすすめします。

NISAが使えない

ウェルスナビで投資をする場合、得られた利益が非課税になるNISA(少額投資非課税制度)が利用できません。

NISAを利用すると利益にかかる20%の税金が非課税なので、NISAが使えないということは不利と考えるかもしれません。

しかし税金の話は投資で利益が出ることが大前提です。NISAを利用したいがために自己判断で投資をして失敗すれば、NISAを利用する意味はありません。

そのため、NISAが使えないことがウェルスナビを利用しないことの理由にはならないでしょう。

ウェルスナビにセキュリティ面の不安はないのか?

ウェルスナビはセキュリティ対策として暗号化通信の採用、2段階認証の採用、資産の分別管理、投資者保護基金への加入の4点を行っています。

顧客の投資信託は世界最大規模の証券保管機関(DTC)で管理されていますし、現金は三井住友銀行とみずほ銀行に信託して管理しています(分別管理)。

また、万が一分別管理が正しく行われておらず、ウェルスナビが資産の返還に応じなかったとしても、投資者保護基金に加入しているので1000万円までは補償されます。

それでも心配というのなら、ウェルスナビで運用するのは1000万円までと決めれば問題ないでしょう。

まとめ

ウェルスナビの手数料が高いという話は理解できなくもありませんが、アクティブファンドに投資をすると手数料率が1%を超えるのはごく普通のことです。

きちんと利益が出るなら1%でも決して高くはありませんし、0.1%でも損失が出るなら安くはないのです。

手数料率を単純に比較すると判断を誤るので、その手法がどれだけ堅実に資産を増やせるのかという点をまず冷静に考えてみましょう。