投資信託はよく、

「預金感覚で始められる」

「ローリスクローリターン」

「専門家(ファンドマネージャー)に運用を任せられる」

「投資初心者でも始められる」

等と言われることが多いですが、私が考える投資信託の最大の特徴はやはり、

「長期投資向けである」

と考えます。

投資信託が長期投資に向いている理由

何故投資信託が長期投資に向いているかというと、もうすでによく言われる特徴として述べた、「預金感覚で始められる」、「ローリスクローリターンである」、「専門家に任せられる」という3つの理由があるからです。

預金感覚で積立投資が可能

投資信託には追加型(いつでも始められるタイプの投資信託)で定期購入コースがあるものも多いので文字通り定期預金感覚で積立投資が可能です。

特に定期購入をお勧めしているタイプの投信は購入時の手数料を無料としている場合も多く、毎月購入してもコストが掛かりません。

更に毎月一定金額で購入することで基準価額が高い時は少なめに、安い時は多めに購入するドル・コスト平均法と呼ばれる手法が取れ、リスクを軽減することもできます。

投信はローリスクローリターン投資向け

投資信託は少額投資でたくさんの金融資産に投資が出来るという特徴を持っています。

通常世界各国を対象に株や債券などの分散投資をしようとすると膨大な資産が必要になってきますが、投資信託であれば月数千円からでも世界中に分散投資が出来るものがたくさんあります。

投資の世界では、

・集中投資=ハイリスクハイリターン

・分散投資=ローリスクローリターン

というのが基本で、始めから複数の金融商品に分散投資する投資信託はその性質上ローリスクローリターン投資であると言えるわけです。

ローリスクローリターンは言い換えると「利回りは低いが確実性が高い投資」なので、長期間に渡って安定的に資産を増やしたい人に向いている投資手法と言えます。

ファンドマネージャーに任せて投資が出来る

長期投資に向いていると言える最大の理由と言ってもいいのがこの「専門家に任せて投資が出来る」という点です。

通常の株式投資や債券、不動産投資は(安定性の高い国内債券なら別ですが)複数の金融商品を数十年持ちっぱなしでいることは中々できません。

投資対象の値動きを見ながら良い商品は買い増しして悪い商品は売却してその差額で利益を得なければならないわけです。

しかし投資信託なら直接取引はファンドマネージャーが行うわけですから私達投資家は(安定成長の投信なら)毎月定期購入するだけで資産を増やすことが出来ます。

ただ、その分どうしても手数料が掛かってしまうので大きなリターンが得られません。故に長期投資向けなわけです。

投信で儲ける秘訣は持ち続けること

これまで述べてきた投資信託ならではの特徴を見ると投資信託が長期向けの投資であるということがわかったかと思います。

逆に投信は短期売買にはあまり向いていません。

その理由としてはやはり分散投資しているため急上昇することがほどんどないので大きく設けることが出来ませんし、購入時に手数料が掛からない投信は多いですが売却時に信託財産留保額が掛かることが多いからです。

信託財産留保額は償還日(ファンドが終了する日)以内に解約すると支払わなければならないもので売却金額の0.3%~0.5%前後が多いです。

ちなみに売却した人に課せられる信託財産留保額はすべてファンド(投信)の運用に回るので信託財産留保額が設定されている投資信託の方が安定的であると言われています。

長期投資をして必要な分だけ売却する

投資信託の売却時に掛かる信託財産保留額は株式取引の売却時に掛かる手数料と比べて割高になってしまうことが多いです。

例えば株取引の場合10万円まで100円、100万円まで1000円等といった感じで設定されていて、10万円売却する時に掛かる手数料は100円前後、100万円なら1000円前後となります。

しかし投信の信託財産保留額の場合0.5%なら10万円で500円、100万円なら5,000円になってしまいます。

株取引でも取引回数が多いと手数料がどんどん嵩んで赤字になりやすいと言われていますがそれ以上に売買に掛かる費用が多いと利益を出すのがかなり難しくなってしまいます。

なので投資信託の売却は最小限にし、必要な時に必要な分だけ売却するというやり方が賢明であると言えます。

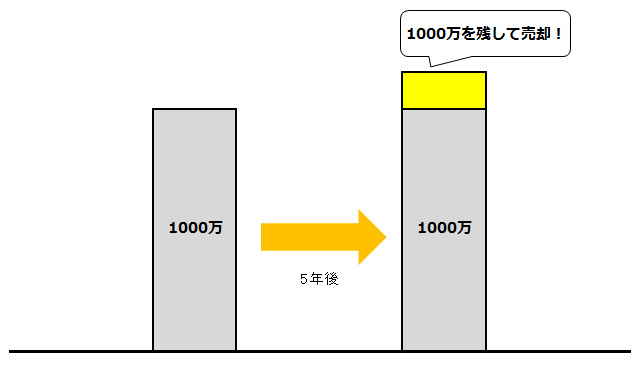

投資信託は好きな分だけ売却することが出来るので目標額に到達してもそこから更に続けて投資をして、必要な時が来たら目標額を残して売却すればいいわけです。

1000万円あれば年利5%でも50万円の利益が発生します。利益分は再投資した方が効率よく資産を増やすことが出来ますが必要なら売却して現金に換えても別にいいわけです。

一番もったいないのは安定成長の投信をすべて売却してしまうことです。

長期的に投資していれば資産を増やしてくれたものをお金を払ってまでそれを手放してはもったいないですよね。

と言っても逆に着々と資産を減らしている投信に関しては一刻も早く売却した方が良いのは間違いありません。

でも実際は値上がりした投信は早々と売却して逆に値下がりした投信は中々売らない(というか売れない)ことが心理的に起きやすいようです。

安定成長の長期投信はアメリカなら50年以上成長し続けるものも少なくありません。日本ではごく限られたファンドのみになりますがそれでも立ち上げから10年以上資産を伸ばし続けているファンドもあります。

投資信託で安定的に資産を増やしたいのであればそれら安定成長型の投信を長期的に積立てていきましょう。