投資信託に限らず株投資や債券投資で得た利益(配当金・売買益)には税金が課せられるようになっています。

現在投資に掛かる税金は約20%でその年に投資によって得た利益が10万あれば約2万円、100万なら約20万円の税金を支払う義務が生じます。

投資で得た利益に掛かる税金、所得税は一律20.315%です。年間で100万円の利益が2,031円税金を支払う義務が生じます。もちろん所得税なので売却や分配金によって利益が発生した場合にのみ掛かります。

投資による利益には配当金(投資信託は分配金)と売却した時に得る売買益があり、双方の利益に対して課税がされます。

しかしNISA(少額投資非課税制度)を利用して口座を開設することによって年間120万円×5年間、つまり最大600万円分の投資で発生する利益を非課税にすることが出来ます。

本ページでは非常に分かりにくいNISAの基本的な説明とNISA口座を利用するなら投資信託がオススメである理由について解説します。

NISA(少額投資非課税制度)とは何か

先ほど投資で得た利益に掛かる税率(正式には上場株式等の譲渡益及び配当に対する税率等と言われます)は約20%と書きましたが2003年~2013年12月までは10%(正確には10.147%)に減税されていました。

この軽減税率は株式投資に掛かる税率を下げることで投資家を増やし市場を活性化させることで景気を回復しようという政府の施策の一つです。

しかしこの税率が2014年1月からは税率が20%(正式には20.315%)に上がる(正確には元に戻る)こととなったため、その変わりにNISAという新たな制度が導入されるようになったわけです。

NISAの概要

NSIAの要点を書き出すと、

- 非課税になるのは上場株式、株式投資信託から得られる利益

- 年間最大120万×5年間で投資した分から発生する利益が非課税

- 一人1口座まで(マイナンバーの提出が必要)

- 対象は日本に住む20歳以上の人

- 2016年4月からは未成年専用のジュニアNISAもある

- NISA及びジュニアNISAの対象期間は2023年まで

という感じですね。

例えば投資信託なら年間で120万円の買い注文がNISAにおける限度額で、120万円の投資から得られた利益(分配金や売却した際の売却益)に課せられる税金が非課税となります。

NISA口座は複数作れないのでそれを管理するため(されるため)に口座開設時必ずマイナンバーの提出が必要です。

マイナンバーで会社にバレるのでは?

と思った方、ご安心ください。よほど利益が出ない限り会社にバレることはほぼありませんしバレたとしても投資信託が副業扱いになることはほぼないので問題ありません。

子ども向けのジュニアNISAもある

ジュニアNISAは2016年4月から始まった新しい制度で、狙いとしては子どもの分の証券口座も非課税にするのでどんどん投資してくださいというもの。

取引主体は親にあり、子どもでも口座が開設出来る制度ではなく親が子ども枠を作って投資するようなイメージです。

ジュニアNISAは最大80万円×5年間の非課税枠があり、これによって実質子ども一人あたり年間80万円の投資枠が非課税が増えることとなります。

NISA、ジュニアNISAともに対象期間が2023年までとなっていますがこちらについては以前の軽減税率と同様延長される可能性も十分考えられます。

NISAとジュニアNISAの比較表

NISAには20歳以上が対象の通常のNISAと未成年向けのジュニアNISAがあり、それぞれ微妙に誓約が違うので表にまとめました。

| 項目 | NISA | ジュニアNISA |

|---|---|---|

| 対象者 | 日本に住む20歳以上 | 日本に住む0~19歳まで |

| 必要書類 | 住民票及びマイナンバー | マイナンバー |

| 金融機関の変更 | OK(1年に1回) | NG |

| 非課税投資枠 | 最大年間120万 | 最大年間80万 |

| 非課税対象期間 | 最長5年 | |

| 払出期限 | なし | 18歳まで払出不可 (払い出す場合は課税対象) |

| 取引責任者 | 本人 | 親権者 |

大きな違いは3点、一つ目はジュニアNISAは金融機関が変更出来ない点で、契約時に申し込みした証券口座から払い出しまで変更することが出来ません。

二つ目は非課税投資枠の違いです。先述した通りジュニアNISAは非課税投資枠が年間80万円、5年間で最大400万円までとなっています。子ども一人当たりなので二人いれば最大800万円です。

三つ目はジュニアNISAに限っては払出制限があり、原則18歳まで現金に変えることが出来ません。

18歳までに払い出ししたい場合は課税対象となり利益に応じて通常の税率が課税されます。災害等やむを得ない場合はこの限りではありません。

ジュニアNISAの払い出し制限で問題になるのはこのNISA制度そのものが終了してしまう時期に差し掛かる場合です。

例えば現在3歳の子どものジュニア口座を開設すると払い出しが出来るようになるのは15年後の2031年です。

現状では7年後の2023年にNISA、ジュニアNISAともに終了する予定ですから3歳の子どもが10歳くらいになる頃に非課税制度が終了し、18歳まで払い戻しが出来ない上に払い戻し時に課税されることとなってしまいます。

これだと何のためにジュニアNISA口座を開設したのかわかりませんよね。

これの救済として時価80万円までは20歳まで非課税となる継続管理勘定(新規買付は出来ない)へロールオーバーすることが出来ます。

ジュニアNISAの制度は少々複雑なので詳細は別ページで解説します。

詳細記事:NISAとは全く違う?ジュニアNISAのメリット、デメリットを解説

NISAで投資信託を買うのはお得?

NISAは一般的に長期投資向けで使う方がメリットが多いとされています。

というのもNISAの非課税投資枠は購入すればするほど加算され、売却しても非課税枠が元に戻るわけではないからです。

例えば100万円の株を買って同年内に全部売却しても利益の有無に関わらず非課税枠は元に戻らず残り20万円となってしまいます。

つまり非課税枠をMAXで使いたければ1年間120万分の株や投資信託を購入し非課税期間(5年間)所有して複利で利益を得ること。これを5年に分けて繰り返すことです。

参考元:SBI証券

非課税枠が売却しても再利用出来ない以上、売却すればするほど非課税枠を消費することになるので売買益によって利益を積み重ねていく投資の仕方は向いていません。

最低でも1年間は所有した方が得なので長期投資向け、つまりは投資信託が向いていると言うことです。

例えば年間100万円、5年間に分けて投資信託を購入したとします。この際最初の年に買った100万円分から得た利益は5年以内に売却すれば非課税となります。

6年目以降もロールオーバーが可能

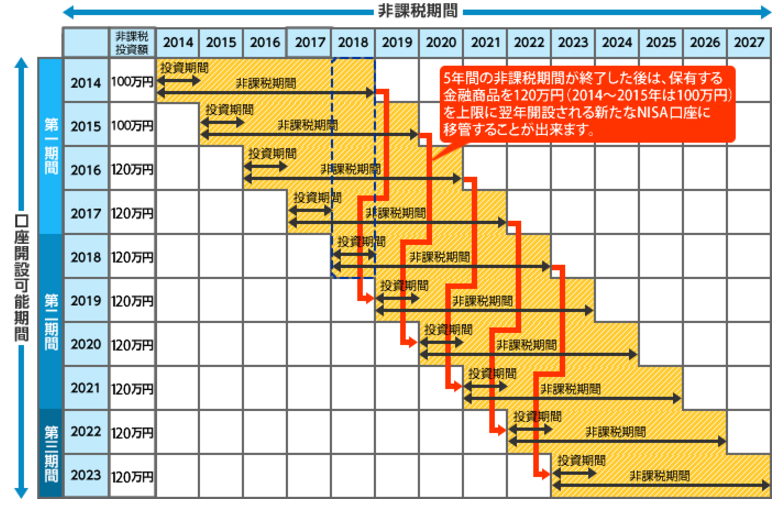

NISA口座の非課税期間は最長5年ですが期間満了後も100万円までであれば新たな非課税枠へロールオーバーすることが可能です(上の図のオレンジ色がロールオーバーを意味しています)。

つまり、最初の年に100万円の投資信託を購入し、その年に5万円の利益が出たとします。

その場合、その利益分5万円は非課税期間が終了する5年以内に売却すれば非課税となり、残り元本100万円をロールオーバーして再度非課税枠とすることが出来るわけです。

NISA口座は一つの口座として考えるよりは「最大120万円の非課税枠が5年分ある」と考える方が理解がしやすいと思います。

NISAのデメリットは損失が出た時

NISAが投資信託に向いている理由は実はもう一点あります。

それはNISAは黒字で運営すれば税金が掛からないというメリットがある半面、赤字となった場合に別の口座と損失通算が出来ないからです。

株式投資、投資信託は利益が発生すると(NISAを使わない場合)原則20%の税金が掛かってしまいますがこの課税対象はすべての投資から得た収益です。

これがNISA口座の最大のデメリットです。

・A株の利益(100万円)、B投信から得た利益(50万円)なら合計で150万円となり150万円の20%が課税される

・A株の利益(100万円)、B投信は100万の損失だった場合、利益は0円となり税金は発生しなくなる

税金は利益、損失の合計額から算出されます

しかしNISA口座は特殊で、利益が発生しても課税がされない反面損失が出ても他の口座と損失通算することが出来ません。

つまりNISA口座は損失が出てしまうと百害あって一利なしなんだなあ…

なのでNISA口座を開設する時は確実に利益が出る最も手堅い投資がオススメということになります。

特に先進国分散投資型のインデックスファンド等は大きなリターンは見込めませんがリスクも低いのでNISAに向いていると言えるでしょう。

NISA口座の開設方法

NISA口座は現在投資信託を取り扱っている銀行や証券会社等でほぼ必ず開設することが可能です。一般的に口座開設に手数料などが発生することはありません。

申込方法は現在利用している金融機関で開設する際はその金融機関に問い合わせをして資料を取り寄せて申込をすればNISA口座の開設が可能です。

ネット証券会社であれば各社のホームページから資料の請求が出来ます。

参考外部サイト:NISA(ニーサ)|SBI証券

新しく口座の開設と同時にNISA口座を開設したい場合は、口座開設時に「NISA口座を開設する」にチェックを入れるとNISA用の書類が届くのでNISA口座の申し込みを同時に行いましょう。

NISA口座開設には申込書の他に原則、

1.「マイナンバーカードのコピー、または通知カードのコピー」

2.「住民票の写し」

3.「本人確認書類(免許証等)」

の3点が必要です。