投資信託は利益が出来ると利益に対して20%の税金(所得税及び住民税)が課せられます。※正確には20.315%ですがここでは分かりやすくするため20%で統一します。

投資の税制はやや複雑で、制度もコロコロ変わり、非常に分かりにくいですよね。

本ページでは投資信託で利益が出ることによって課せられる税金について解説します。

投資信託で税金が掛かる2つのケース

投資信託に限らず投資によって税金を支払う必要が出てくる時は利益を得た時です。

年間を通して出た利益に対して20%の税金が課せられるイメージです。つまり年間を通して利益を得ていなければ税金を支払う必要はありません。

そして投資信託によって利益を得て税金が課せられのは以下の2つとなります。

売却(解約)による利益

1つ目は投資信託を売却、または償還(ファンドの終了)に伴って解約した際に、利益を得た場合です。この際購入した時の金額よりも売却(解約)した時の方が金額が高ければ売却益を得ることになります。

例えば、

100万円で購入した投資信託が翌年120万円に値上がりしたとします。

この時に投資信託を売却すると20万円の利益となります。

購入額100万円-売却額120万円=利益20万円

そして、20万円の利益には20%の税金4万円が課せられます。

※利益20万円×税率20%=税金4万円

そのため、税引後に残る実質の利益は16万円です。

税金は売却して始めて確定する

売買益による税金は売却時に得た利益に掛かってくるのでずっと保有していれば税金は掛かりません。

例えば基準価額1万円の投資信託を2013年4月に100万円で購入したとしましょう。この際基準価額は通常1万口当たりの価格なので保有しているファンド(投資信託)の口数は100万口となります。

翌年2014年に4月の時点でこのファンドの基準価額(1万口当たりの価格)が1万2千円まで上昇したとしましょう。この際保有しているファンドの口数は100万口ですから基準価額の上昇によって120万円の価値となります。

120万円の価値となっていますが売却しなければこの投資信託は120万円とはなりません。あくまで1万口当たり1万2千円の投資信託を100万口持っているだけということになります。

売却した時点でその価値は確定し、税金が課せられるということとなります。

赤字は最長で3年繰り越しが可能

投資信託に限った話ではありませんが、投資及び事業による赤字は最長で3年間繰り越すことが可能です。

例えば投信信託を2013年4月に100万円分購入し、2014年4月に80万円まで下がり売却したとします。この際20万円の売買損失、つまり赤字となります。

この赤字を最長で3年間繰り越すことが可能です。

2014年に20万円の赤字が出て、翌年2015年に逆に10万円の利益が出たとします。

本来2015年は10万円の利益を得ているのでその分の税金が課せられますが、前年に赤字となっているため、収支を相殺することで、

(2014年-20万)+(2015年+10万円)=-10万円

となり、税金は課せられません。

またこの赤字を最長で3年繰り越すことが出来るので-10万円をさらに翌々年まで引き継ぐことが出来ます。

しかし過去の赤字が繰り越せるのは繰り越し相殺によって赤字となる場合のみです。

赤字が出た翌年に相殺して黒字となればその時点で赤字の繰り越しは終了します。黒字の繰り越しは出来ないというのが税金のルールです。

ちなみに赤字の繰り越しをする場合は「赤字でした」ということを証明するために必ず確定申告が必要です。

儲けがなければ税金を支払う必要がないので必然的に確定申告をする必要もありませんが、繰り越しが出来なくなるので本当は確定申告はした方が良いです。

確定申告は前年分を2月~3月頃までという期間が定められていますが、さかのぼって期限後申告をすることは可能です。

「去年赤字だったから確定申告していないけど、今年の利益と相殺して税金を安くしたい」

という人は期限後申告が出来ないか、税務署に相談してみましょう。

分配金に掛かる税金

2つ目は分配金を受け取った時です。

但し、分配金でも元本の払戻金となる特別分配金(元本払戻金)には課税されません。

元本戻金とは文字通り元本を削って払い出された分配金です。

※詳細は百害あって一利なし。元本払戻金が支払われる投資信託を買ってはいけないを参照。

例えば、

投資信託、Aファンドを100万口保有していた場合に、Aファンドから1万口辺り100円の分配金が出たとします。

この場合に支払われる分配金は1万円です。

保有ファンド1万口当たりの分配金100円×100万口=総額分配金1万円

しかし、この分配金万円を丸々受け取れる訳ではありません。分配金に税率20%が課せられます。

総額分配金1万円×税率20%=税金2千円

その結果、受け取れる分配金は8000円となります。

投資信託で利益を得た時には金額に関わらず一定の税率20%が課せられるので、利益に20%を掛けることで算出することができます。

但し、分配金は必ずしも利益に税率20%を掛けることで税金が算出できるとは限りません。

特別分配金(元本払戻金)は課税されない

分配金は当期のファンドの利益から出るものと元本を切り崩して支払われるものが合わさって支払われます。

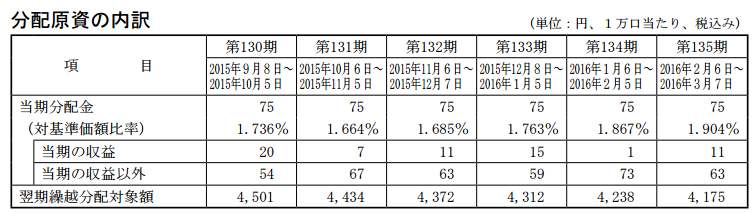

下の画像は某ファンドの分配金の内訳の一例です。

当期の収益から出ている分配金は利益なので課税されます。

しかし、当期の収益以外、つまり元本から支払われる元本払戻金(特別分配金)は単に自分が購入した投資信託の一部が換金されているに過ぎないので利益ではありません。よって税金も課せられません。

毎月分配型の投資信託はほぼほぼこの元本払戻金が支払われているので受け取っている分配金に対して税金がやたら少ないという状況になっているはずです。

分配金を貰えば貰う程、課税されることで損をする可能性が高まります。それは何故か?というと、先述した通り分配金は元本払戻金には課税されませんが、利益の分配に関しては課税されるからです。分配金を多く出す毎月分配型投資信託は毎月分配金を支払い、毎月分配金に対して課税されます。毎回利益に応じて税金が徴収されるということは余計な税金を支払ってしまうリスクが高まるということです。下の表は分配金を受け取った場合と分配金を再投資した場合の支払う税金の差を表したものです。どちらも同様の運用利回り(1~4年は10%、5年目で-40%、5年間で0%)だったと仮定しています。

| 月数 | 分配金 ()内は運用利回り | 税金(20%) | 分配金再投資 ()内は運用利回り | 税金(20%) |

|---|---|---|---|---|

| 1年目 | 20万円(10%) | 4万円 | 0円(10%) | 0 |

| 2年目 | 20万円(10%) | 4万円 | 0円(10%) | 0 |

| 3年目 | 20万円(10%) | 4万円 | 0円(10%) | 0 |

| 4年目 | 20万円(10%) | 4万円 | 0円(10%) | 0 |

| 5年目 | 20万円(-40%) | 0 | 0円(-40%) | 0 |

| 5年トータル | 課税対象80万円 (運用利回りは0%) | 16万円 | 利回りが0なので 売却しても課税されない | 0 |

5年間トータルで見れば収益は0、つまり課税も0となるはずですが、税金は年単位となっているので利益のあった年は税金を支払わなければなりません。分配金再投資型(分配金なし)であれば換金されないのでどれだけ水面下で利益が出ていても課税されることはありません。一方で分配金を受け取ってしまった場合、換金されることになるので利益分課税されることになります。更に赤字を繰り越して翌年の黒字と相殺することはできても、黒字を繰り越して翌年の赤字と相殺することはできません。

5年目でどれだけ赤字が出てもそれまでに支払った税金は返ってこないんです。

これが毎月分配型が損失に繋がりやすいと言われる要因の一つです。

損益計算について

先述した通り、投資信託の税金は売買益や分配金によってその年に得た利益の合計額に対して課税されます。

投資による売買は年間を通して1度や2度ではなく、人によっては1日に何度も取引します。

それら取引によって儲けたり逆に損失が出たりしますが、それら利益と損失がすべて計算されたものが当年の合計収益となるわけです。

一例を挙げると、

証券口座Aで1年間で3回の取引をして、以下のような損益を出したとします。

- 1回目の取引で損失3万円

- 2回目の取引で損失5万円

- 3回目の取引で利益50万円

この場合、証券口座Aは合計で42万円の利益となりますからこれに対して20%の税金が課せられるようになります。

損益計算は誰がする?

投資によってどれだけ利益があったか、または赤字となったかを税務署に申告する際に年間取引計算書の提出が必要になります。

年間取引計算とは年間を通してどのような取引があり、合計でどれくらいの利益(または損失)があったかをまとめた計算書です。

この計算書は金融機関で特定口座を利用している場合は金融機関が計算し、発行してくれます。

一般口座を利用している場合は金融機関が取引計算を行ってくれないので自分で計算書を作成する必要があります。

また、特定口座(源泉徴収あり)にしておくと利益が出た時に自動的に税金が天引きされるため、確定申告をする必要がなくなります。

が、特定口座(源泉徴収あり)は税金が自動的に引かれるため、余分に税金を支払う危険性もあります。

例えば詳しくは後述しますが、会社員は年収2000万円以下であれば20万円以下の譲渡所得(売却による利益)は申告不要、つまり根間20万円以下であれば税金を支払わなくても良いというルールになっています。

しかし源泉徴収ありの口座は自動的に税金を支払うこととなり、20万円以下でも税金が徴収されます。しかもこれ、返ってこないんですよね・・・

投資の特定口座、一般口座の詳細については、特定口座とは?投資信託を購入できる4つの口座について解説をご一読ください。

複数口座を保有してる場合の損益通算について

税金は当年の合計金額によって決定されるので、投資用の口座を複数所有している人は口座同士を通算して申告する必要があります。

例えば当年でA口座の合計収益が20万、B口座は30万の利益とした場合、合計50万円の利益に対する税金が課せられます。

赤字が生じた場合も同じです。

A口座で10万円の利益、B口座で30万円の赤字が出た場合、合計で20万円の赤字となり、利益ゼロなので税金は課せられません。

源泉徴収ありの口座でも損益通算は可能

源泉徴収ありの口座は自動的に税金が引かれますが、複数口座を保有している場合別の特定口座(または一般口座)と損益通算をすることは可能です。

例えば先ほどの例で利益10万円のA口座から源泉徴収されて税金を支払っていても、B口座を合わせると赤字となっているので支払った分の税金を取り戻すことが出来ます。

ただし損益通算はいずれの場合も確定申告をする必要があります。

確定申告をしなければどれだけ赤字があっても自動的に徴収された税金は返ってきません。

税金はどうやって支払う?

ここまで投資信託で課せられる税金について解説してきました。

ではこの課せられた税金は一体どうやって支払うのか?

会社員だとあまり馴染みのない人も多いと思いますが、投資等によって得た副収入は原則確定申告をして、税金を計算して納付するという流れになります。

1.その年の収益を計算(確定申告書の作成)

2.それに掛かる税金の算出(確定申告書の作成)

3.2月中旬~3月中旬の間に申告書の提出(確定申告)

4.申告期間以内に納税

という流れとなります。

確定申告についての詳しい解説は別サイト等をご覧ください。

また、先述した通り、特定口座(源泉徴収あり)の口座を利用していると原則確定申告が不要となります。

参考記事:特定口座とは?投資信託を購入する際の3つの口座について解説

会社員は20万円以下なら申告不要

先述した通り、会社に勤めて給与所得を得ている人は原則年間20万円までの利益なら確定申告は不要で税金を支払う必要はありません。

証券口座を特定口座(源泉徴収あり)に設定していると投資による利益が振り込まれる時点で自動的に税金が支払われるので注意が必要です。

利益が年間20万円を超える場合なら良いのですが、利益が20万円以下の場合では税金を払い過ぎてしまうことになります。

しかも、後から今年の利益は19万円だったので支払った税金を返還して欲しいと訴えても税金は返還されないシステムになっています。

会社員の「20万円以下は確定申告しなくて良い」は特例なんです。ちなみに税金を支払わなくても良いと言ってるわけでもないんですよね。

NISA(少額非課税制度)を利用しよう

NISA口座は年間120万円以内の口座内での投資取引の利益が非課税になります。

この投資取引の利益には株式や投資信託の売買による利益や株式や投資信託の分配金による利益が対象になります。

NISA口座を利用すれば、本来支払う税金が免除されるので非常にお得に投資することができます。

是非、積極的に活用して資産形成に役立てて下さい。

NISAについてはこちらの記事で詳細をまとめています。

ご一読ください。