投資信託はキャピタルゲイン(売買益)だけでなく保有することによって定期的に得られる分配金によって収益を得ることが可能なファンドもあります。

むしろ最近では各証券会社の売れ筋商品やランキング上位のファンドの多くは毎月決算がある毎月分配型となっています。

※画像はSBI証券の2016年4月28日~5月5日までのランキング。上位10本のファンドのうち3つが毎月分配型ファンドとなっています。

※価格ドットコムは3位までが毎月分配型(2016年5月のランキング)

毎月分配金がもらえるファンドは多いもので1口当たり100円とか200円以上ももらえるものがあるのでお得感があり人気が高いです。

しかし多くの投資家や専門家は口を揃えて「毎月分配の投資信託を買ってはいけない」と言います。

それはなぜか?

結論から言うと、毎月分配金を支払う投資信託は儲からないからです。

毎月分配金を出すのはなぜか

まず何故ファンドが毎月分配金を出すのかという話からになるわけですが、これはもちろん投資家を集めるためなんですよね。

「毎月分配金が貰えます。」

「一口(正確には1万口)当たり200円貰えます。」

「1000万円購入すると毎月10万円の分配金が得られます。」

というファンド(投資信託)と、

「分配金はありません」

というファンド(投資信託)ではどちらが購入する人が多いでしょうか。

当然前者の分配金が貰えるファンドの方が購入する人が多いですよね。

だから特に銀行や保険会社、証券会社の窓口で勧められるファンドは毎月分配金のものが多いですし、実際買われやすいです。銀行の担当者も勧めやすいですから。

身を削ってでも支払われる元本払戻金とは?

分配金はファンドの運用で得た利益から支払われると思っている人が多いですが、実際は別に儲かっていようが儲かっていまいが投資家から見放されないように、あるいは買い増ししてもられるように分配金を支払い続けるファンド(投資信託)がほとんどです。

実はこれが毎月分配型の投資信託を買ってはいけない最大の理由でもあります。

実際に下記の人気ファンド(2016年春のSBI証券売上ランキング上位)は基準価額がどんどん下がっているにも関わらず高い分配金が支払われ続けています。

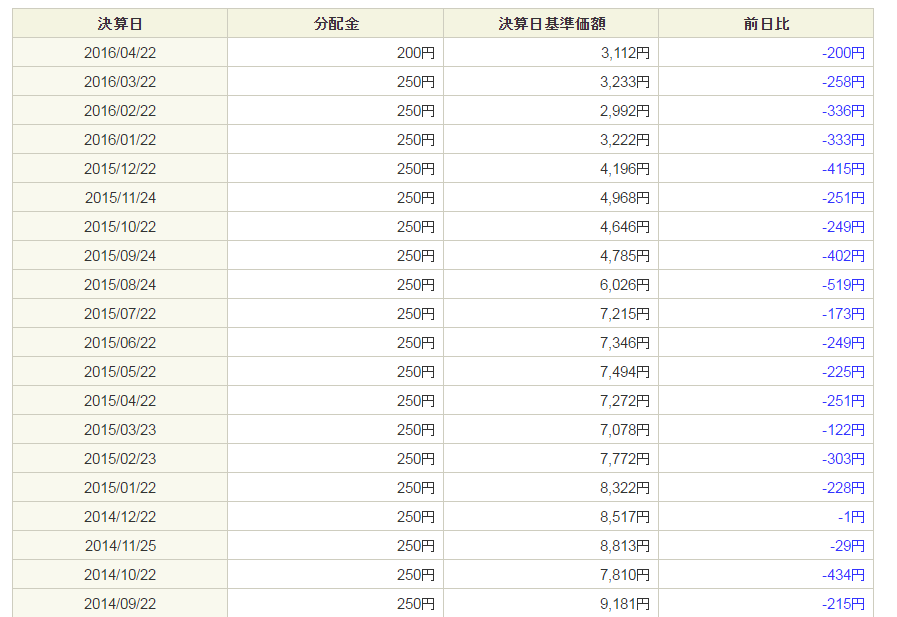

基準価額が下がっているということは純資産が下がっているか購入口数が増えているかのどちらか(あるいは両方)なので運用で利益が出た分を分配しているわけではないということが分かります。

運用によって得た利益ではなく、純資産を削って支払われる分配金は「元本払戻金」と言われています。以前は特別分配金と言われていましたが特別だと良い意味の印象を与えてしまうということで元本払戻金で統一されるようになりました。

つまり元本を削って支払っているだけなので何の利益もありません。ちなみに元本払戻金は税金も掛かりません。

そもそも運用利回り(ファンドの運用によって出た利益)で一口3,000円に対して毎月200円も支払えるわけがありませんよね。

月利で6%、年利だと72%もあるわけですから通常あり得えない利回りです。もし本当にこれだけ利回りが良ければ消費者金融からお金を借りてこのファンドに投資しても利益が出ます(消費者金融の利息は高くて20%のため)。

ちなみに上記のファンドは7月1日付けで基準価額は2716円まで下落しています。なので例えば4月23日に分配金が貰えると思って購入した人は分配金400円(5月と6月の2か月分)を受け取る代わりに元本は396円(購入時の基準価額3112円から現在の基準価額を引いたもの2716円)損失が出ています。

なんとか4円ほどプラス収支となっていますが手数料を考慮すれば利益はほとんどないかあるいは若干の赤字です。しかし分配金目当てで購入した人は分配金が入ったと得した気持ちになっています。

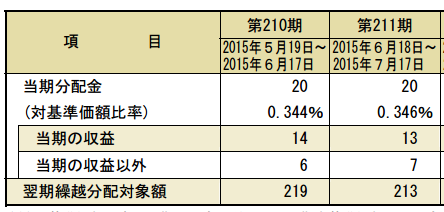

※下画像は某投資信託の分配金の内訳

分配金の約3分の1が当期の収益以外から出ていますがこれは純資産を切り崩して支払われているものと思われます。

毎月分配金を買ってしまった場合どうなるか

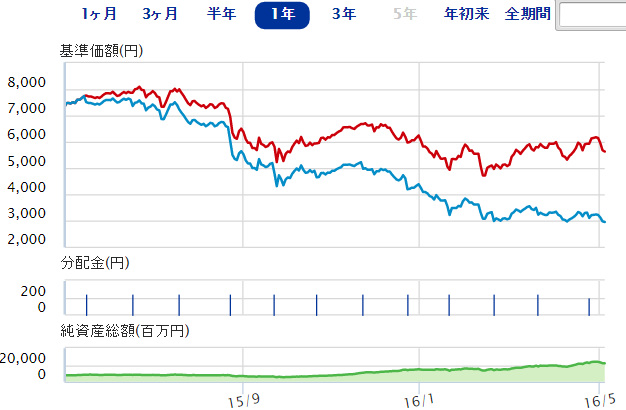

例えば記事冒頭のランキングで6位の『アストマックス-日本株ハイインカム(毎月分配型)(ブラジルレアルコース)』を丁度1年前に買った人は現在どうなっているか。

下画像が1年間の基準価額の推移になりますが、丁度1年前は基準価額は7,453円となっています。

しかし現在(2016年5月日)は2,981円で現在4,472円の赤字となっています。

もちろんこのファンドは毎月分配型ファンドなので分配金を考慮する必要があるわけですが、過去1年の年間分配金は2,950円となっているため分配金を考慮しても約1,400円の赤字となっています。

※上記画像の赤いグラフは分配金を再投資した場合のグラフ。分配金を含めても下がっています。

ここから更に運用手数料(基準価額の2.24%)が日割で掛かってくるわけですから丁度1年前に購入した人は現段階で約8%の赤字となっています。

100万円投資していれば1年で8万円の損失です。

もちろんこのまま持ち続けていれば基準価額は上がるかもしれませんし、上がらなくても停滞していてくれて、なおかつ分配金が支払われ続ければプラスの収益で終えることが出来る見通しです。

しかし現段階で分配金が250円から200円に減少し、基準価額も下がり続けているためこのファンドが上向きになる可能性は薄いでしょう。

このまま基準価額が落ち続ければすでに分配金を毎月受け取っていた人はともかく、分配金を再投資していた人は4年前から保有していても大きな損失となってしまいます。

こういった種類のファンドは償還日(ファンドが終了する日)が設定されていて、そのファンドが開始して終わるまでに得られる手数料から分配金を引いても利益が出るような仕組みで作られています。

つまり何も考えずに購入して放っておくと購入者は確実に損をしてしまうわけです。

毎月分配型は減少しつつある

※2016年7月追記

金融に関連する雑誌、「週刊エコノミスト」で見つけた情報ですが、今年に入って毎月分配型の投資信託の新規設定が激減しているようです。

記事によるとピーク時の2011年に設定された毎月分配型投信は256本、去年(2015年)は約100本に対し、今年は上半期でわずか22本しかありません。

これは金融庁が2014年以降の「金融モニタリングレポート」で毎月分配型の手数料の高さやリスクの高さを指摘したからだと言われています。

金融業界ではこの毎月分配型は非効率で投資家には何のメリットもないということを知っています。しかし投資の知識が全くない多くの一般投資家にはこの毎月お小遣いがもらえるシステムのウケが良く、割高の手数料でも買ってくれるため利益を確保したい金融会社はこれをどんどん勧めてきます。

そこに最近金融庁のメスが入り、非効率でリスクの高い毎月分配金が減少しつつあるようです。

それほどまでに毎月分配型投信は不要な存在であると言えます。

投資信託は分配金再投資型を選ぼう

投資信託の魅力は資産を専門家に任せて長期的に資産運用をしてもらえることです。

投資信託を長期的に投資して少しずつ資産を増やしたいと考えているならば分配金を再投資するタイプの投資信託を選びましょう。

※分配金再投資型とはいわゆる分配金なしの投資信託です。

というか毎月分配金が支払われるタイプのファンドの多くは償還日が5年等と設定されている短期決戦向け(しかもハイリスクハイリターン)のファンドなのでそもそも長期運用には向いていないんですよね。

そして中短期で投資を考えるならあえて投資信託を選ぶ必要もなく別の投資手段を取っても良いわけです。

問題は銀行や保険会社の担当者が、

「投資信託は低リスクで長期運用に向いています」

と言って毎月分配型支払いの投資信託を勧めてしまうところですね。

本当に長期的に資産を増やしたいと考えるているなら分配金で釣るファンドには投資せず、運用利回りによる値上がり益が期待出来るファンドを選びましょう。