投資信託は専門家に任せて投資が出来るので、投資初心者でも気軽に様々な金融商品に分散投資が可能です。

しかしその反面他の金融商品に比べ手数料が割高になってしまうのが最大のデメリットです。

投資信託に掛かる手数料は主に以下の3種類。

- 購入に掛かる手数料(購入時手数料)

- 運用に掛かる手数料(信託報酬)

- 売却に掛かる手数料(解約手数料及び信託財産保留額)

があります。

購入時手数料は買付毎、信託財産保留額は売却時、信託報酬はその投資信託を保持している限り日割りで毎日発生します。

運用手数料(信託報酬)に注目しよう

投資信託を購入する際に一番初めに発生する手数料は購入時手数料ですが、最近は購入時手数料が発生しないノーロードと呼ばれる投資信託も増えてきました。

購入時手数料は投資開始時から早速投資額が減ってしまうのでノーロードの投資信託はオススメできるポイントだと言えます。

しかし購入時手数料の有無よりも重要視すべき手数料は運用に掛かる手数料(運用費用、信託報酬等と呼ばれる)です。

購入時、売却時に掛かる手数料は一度限りですが運用に掛かる手数料はその投資信託を保持している限り毎日発生します。

例えば購入時手数料が3%の場合100万円の買付に掛かる手数料は3万円ですが、信託報酬が3%だと100万の投資に年間3%が日割計算され、毎日82円(100万円÷3%÷365日)、1年で3万円、2年で6万円支払う計算になります(もちろん価格の変動に応じた手数料が掛かってきます)。

信託報酬は通常0.5%~2%前後のものが多く、この程度ならそれほど大きな差があるように感じませんが、投資期間が長期的になるにつれ、金額が大きくなるにつれて大きな差が出てきます。

例えば100万円投資し、運用利回り5%で手数料が1%引かれた場合と2%引かれた場合の差を比較してみます。

| 経過年数 | 利回り3% (手数料2%) | 利回り4% (手数料1%) |

|---|---|---|

| 1年目 | 1,030,416円 | 1,040,742円 |

| 2年目 | 1,061,757円 | 1,083,143円 |

| 3年目 | 1,094,051円 | 1,127,272円 |

| 4年目 | 1,127,328円 | 1,173,199円 |

| 5年目 | 1,161,617円 | 1,220,997円 |

| 10年目 | 1,349,354円 | 1,490,833円 |

1%違うだけで5年で約6万、10年で約14万円程の差が出ています。

これが1000万円投資した場合だと単純計算でその10倍。投資額が増えると1%違うだけで大きな差が出てしまいます。

運用手数料は安いものを選んで間違いなし?

投資信託業界ではこの運用手数料について度々議論されていますが、原則運用手数料は安い方が良い投資信託であるという結論を出す人が多いです。

何故手数料に差が出るのか

投資信託の運用手数料は通常0.5%前後~2%前後のものがほとんどです。中には5%近い高額なものもありますが・・・

そしてその手数料の差はその投資信託の運用手法の違いによって変わり、一般的にパッシブ型の投資信託が安くアクティブ型の投資信託が高めに設定されています。

パッシブ型の投資信託はベンチマーク(その投信の運用の物差し)に連動することを目指す投資信託で、半ば機械的に運用されるため比較的信託報酬が安くなっています。だいたい0.5%前後のものが多いです。

アクティブ型はそのベンチマーク以上を目指す運用をするため、専門家(ファンドマネージャー)の判断を要するため信託報酬は高めに設定されています、多くは1.5%~2.5%前後、中には5%近いものもあります。

※パッシブ型、アクティブ型についての詳細は投資信託はインデックス型とアクティブ型のどちらを購入するべきかにまとめています。

信託報酬が高い方が高利回りを期待出来る?

アクティブ型の投資信託はプロのファンドマネージャーが運用するため信託報酬が高いわけですが、プロのファンドマネージャーが運用するなら信託報酬の安いパッシブ型の投資信託より高い利回り(収益)が期待できるのでは?

と思う人も多いと思います。

しかしこの考え方に関して多くの投資家が否定的です。

この話題になるとよく引き合いに出されるのがノーベル経済学賞も受賞した投資業界のエリート達が運用したLTCM(Long Term Capital Managemet)というヘッジファンドの話です。

LTCMは債券の帝王と呼ばれたトレーダーであるジョン・メリウェザー、ノーベル経済学賞受賞者のロバート・マートンとマイロン・ショールズらが1993年に作ったヘッジファンドです。

(ヘッジファンドとは一般公募型の投資信託とは違い、機関投資家や富裕層等から私的に集めた資金で運用するファンドのことです)

このファンドは世界的にも有名なエリート集団が運用するということもあり、多くの資金がビッグバンクや資産家から集められ、ピーク時には1300億ドル以上にもなっていましたが、開始からわずか5年足らずで元本割れを起こすほどまで低迷し、最終的に破綻してしまいました。

つまり世界で最も優秀とされる専門家達を集めてもファンドの運用に失敗するリスクはあるということです。

だったら始めから高利回りに期待せずに確実に減らすことが出来る運用手数料が安い投資信託を選んだほうが確実です。

というのが投資信託の長期投資で資産を増やしている人の考え方です。

購入の決め手は信託報酬を払う価値があるかどうか

投資信託は原則(代替えも含めて)自分で出来るものに対して信託報酬を支払って代わりに投資してもらうという金融商品です。

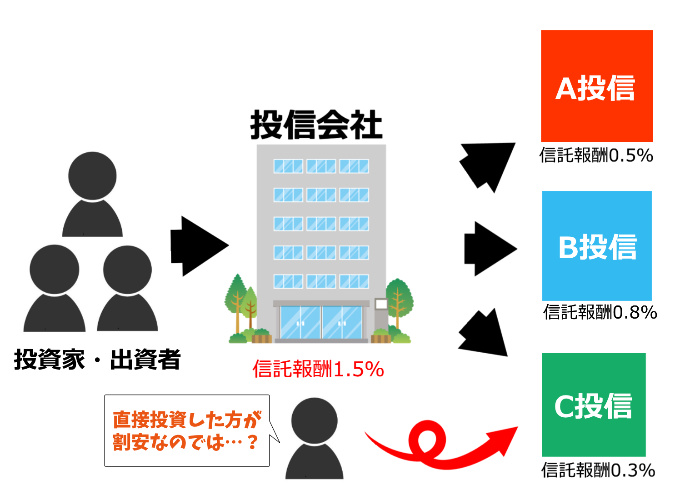

下の図は投資信託に投資するファンドオブファンズ方式と呼ばれる投資信託の運用図ですが、投資先のファンドを自分で購入できるなら自分で購入した方が手数料を安く済ませることも出来るわけです。

これは投資信託に投資するファンドオブファンズだけでなく株式型や債券型等も同じことが言えます。

具体的な例を挙げるとゆうちょ銀行で人気のある「東京海上・円資産バランスファンド」は国内債券に7割投資する投資信託ですが、国内債券の投信の信託報酬は安価なものが多く、インデックス型であれば0.3%前後のものがほとんどです。

にもかかわらずこのファンドの信託報酬は実質0.92%となっており、明らかに手数料が割高です。

同ファンドは7割が国内債券、残り3割は日本株式と日本REITで半々という資産配分になっているわけですが・・・

日本債券と日本株式をインデックス型ファンドへ、日本REITはJ-REITを直接自分で購入すれば運用コストを0.5%以下に抑えることもできるんですよね。

まとめ

投資の世界では1%はおろか、0.1%の差もバカに出来ません。

特に投資信託は長期投資をするケースが多いので運用手数料(信託報酬)は出来る限り安いものを選びましょう。

もちろん一番安い投資信託が一番良いとは言えませんが、間違っても長期投資目的で信託報酬が2%を超えているようなアクティブ型の投資信託を買ってはいけません。

目安としては0.5%から高いもので1.5%、それ以上のものはよほどの買う理由がない限り避けておくべきです。