ファンドラップという金融サービスをご存知でしょうか?

ファンドラップとは個人が銀行や証券会社等の金融機関に資産を預けて資産運用を依頼するというサービスです。ちなみに「ラップ」とは食品保存に使われるラップと同じ「包む」という意味。

資産を預けて専門家(金融機関)が代わりに運用するという点が投資信託に似ていますが、ファンドラップは資産を丸ごと預けて金融機関が代わりに資産運用を行うイメージ。

投資信託の場合、ハイリスクハイリターンの投信、ローリスクローリターンの投信を自分で見分けて自分の投資スタイルに合わせて選ぶ必要がありますが、ファンドラップはそれを金融機関が代行してくれるイメージです。

一昔前は数千万単位の投資が出来る富裕層向けのラップ口座が主流でしたが最近は数百万程度から始められるファンドラップが増加しつつあります。

ファンドラップは小口化が進んだことで2014年頃から急増し、現在ラップ口座の残高は5兆円以上にも昇ります(2016年3月)。

それなりに貯蓄のある人は銀行等でファンドラップの紹介があったりといった経験があるのではないでしょうか。

本ページでは小口化が進み、利用者も増加しつつあるファンドラップについて解説します。

ファンドラップの概要

先述した通り、ファンドラップは資産を丸ごと金融機関に預けて代わりに投資を行ってもらうというサービスです。

一昔前は5000万円以上の大口投資家向けのサービスが主流でしたが、現在は300万円程度から始められるものが増えてきました。

下の表は各金融機関が提供するファンドラップの最小投資額の一例です。

| 金融機関名 | 最小投資額 |

|---|---|

| 三菱UFJ信託銀行 | 500万円 |

| 三井住友信託銀行 | 500万円 |

| 大和証券 | 300万円 |

| SMBC日興証券 | 300万円 |

| 野村証券 | 500万円 |

各金融機関を確認したところ現状では最小投資額は300万円。最小投資額以上は1万円単位で投資が可能です。追加投資をする場合は100万円~というように各金融機関によって変わってきます。

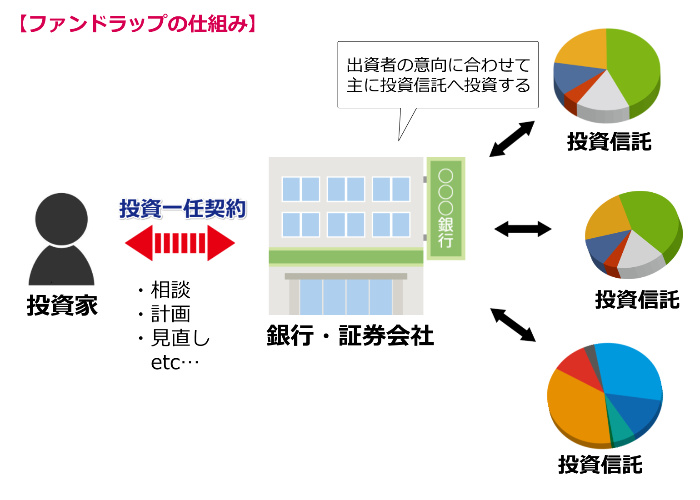

投資までの流れ

ファンドラップの投資までの流れは下の図のようになります。

私達投資家は各金融機関と投資一任契約を結び、金融機関が投資を行います。

その際、金融機関は投資家からどのような資産運用をしたいか、ハイリスクハイリターンを求めるのか、ローリスクローリターンを求めるのか等のヒアリングを行い、投資家に適した投資を行うというものになっています。

具体的に何に投資するのか?

ファンドラップの投資対象は主に専用の投資信託となっています。

下の表は各金融機関が提供するファンドラップの投資対象をまとめたものです。

| 金融機関名 | 商品名 | 投資対象 | 備考 |

|---|---|---|---|

| 三菱UFJ信託銀行 | 三菱UFJ信託ファンドラップ | 投資信託 (国内外債券、国内外株式、ヘッジファンド他) | 2コース11スタイルで運用 |

| 三井住友信託銀行 | 三井住友信託ファンドラップ | 投資信託 (国内外債券、国内外株式、ヘッジファンド他) | |

| 大和証券 | ダイワファンドラップ | 投資信託 (詳細不明) | |

| SMBC日興証券 | 日興ファンドラップ | 投資信託 (国内外債券、国内外株式、RIET、コモディティ、オルタナティブ) | ファンドオブファンズ方式 |

| 野村証券 | 野村ファンドラップ | 投資信託 (国内外債券、国内外株式、RIET他) | 基本はインデックス型、 1000万以上からアクティブ型も選択が可能 |

大和証券のみ、具体的な投資対象について記載がなかったので不明ですが、基本的に「国内外の債券」、「国内外の株式」という4つの伝統金融商品に加え、「REIT」、「コモディティ」等のオルタナティブ、加えて「ヘッジファンド」へ投資するというようなものが主流のようです。

いずれも直接投資するのではなく、投資信託へ投資するようです。

具体的な流れとしては、ローリスクローリターン投資を求める投資家に対しては、国内債券や先進国債券の投資信託の比率を増やし、ハイリスクハイリターン投資を求める顧客には新興国債券や株式、ヘッジファンド等のハイリスク投資の比率が上がるというような運用となるでしょう。

ファンドラップのメリットとデメリット

ファンドラップは金融機関に資産を預けて代わりに運用してもらうというサービスですが、ここまで解説してきた通り、実質は自分に適した投資信託を選んでもらうというようなサービスです。

投資信託を購入する多くの人がその内容を全く分からず、自分が望む投資スタイルとかけ離れたものに投資するのが現状で、ローリスク投資をしたいにも関わらずハイリスク商品を購入してしまっています。

その点、ファンドラップではローリスク投資をしたい人に適した投資信託を専門家が選んでくれるので大きな失敗をすることは少ないと思われます。

というのがファンドラップのメリットでしょう。

ファンドラップのメリットは一般的に、

- 分散投資が出来る

- 専門家に運用を任せられる

- リバランスを行ってくれる

等が上げられますが、これらはすべてファンドラップを利用せずとも投資信託を購入することで享受できます。

リバランス(資産配分の偏りの見直し)に関してもバランスファンドと呼ばれるタイプの投資信託を購入することで実現できます。

つまりファンドラップ特有のメリットとしては、「自分に適した投資信託を選んでくれる」という一点のみであると考えます。

ファンドラップのデメリットは手数料

では逆にファンドラップのデメリットは何か?

それはやはり手数料が高額であることです。

ファンドラップには主にファンドラップ・フィーと呼ばれるファンドラップそのものの手数料と、投資先である投資信託の信託報酬の2つの手数料が発生します。

主な手数料は以下の通り。利率は税込みです。

| 金融機関名 | ファンドラップ・フィー (ファンドラップの手数料) | 信託報酬 (投資信託の手数料) |

|---|---|---|

| 三菱UFJ信託銀行 | 実効報酬料率:最大1.512% | 最大2.20% |

| 三井住友信託銀行 | 固定報酬型は上限 年率1.512% 成功報酬併用型は上限 年率1.0044%の固定報酬+運用成果の額の16.2% | 最大1.2636% |

| 大和証券 | 投資顧問料:最大0.324% 管理手数料:最大1.188% | 0.77~1.41%程度 |

| SMBC日興証券 | 手数料:最大0.972% 投資一任報酬:最大0.324% | FOF信託報酬:0.685% 管理報酬最大2%程度 |

| 野村証券 | 投資一任料: 固定報酬制最大0.4104% 併用制最大0.2052%+運用駅の10.8% ファンドラップ手数料:最大1.296% | 1.35%±0.70% |

ファンドラップ・フィーの最大と表記のあるものは投資額によって変わってきます。投資額が大きければ大きいほど手数料率は小さくなります。

実質手数料の二重、三重取り

ファンドラップはとにかく手数料が掛かりまくることが問題です。

ファンドラップが投資するものは主に投資信託で、その投資信託もただでさえ手数料が高いと投資業界では言われています。

SMBCの日興ファンドラップに関しては手数料の二重取りと言われる投資信託に投資する投資信託、ファンドオブファンズに投資しているわけですから、さらに上乗せして手数料が三重に掛かっていることになります。

※ファンドオブファンズについての詳細は、投資信託を対象にファンドを組むファンドオブファンズは買いなのかを参照。

投資信託は安定運用を目指すなら利回りはせいぜい3%~4%程度と言われているので、そこから1%~2%前後のファンドラップの手数料が取られると利益はほとんどなくなります。

数千万~数億円の資産があれば年間1~2%の利益でもそれなりの利益となりますが、数百万程度では10年掛けても大した利益になりません。

不必要に手数料が掛かってしまうと、元本割れを起こすリスクに対して見合ったリターンを得ることが出来なくなります。

ファンドラップは元本が保証されているわけではありません。

運用によってラップ口座が元本割れを起こしても基本的な手数料は発生します。

まとめ 丸投げに対する代償は大きい

ファンドラップは投資信託選びさえも金融機関に任せるというまさに自分では何もしない丸投げの投資手法です。

投資信託選びもやってもらう。

投資タイミングも任せる。

リバランスも任せる。

その代償として手数料が投資額の1~2%前後取られます。

300万円の投資で手数料が2%掛かると年間6万円です。投資信託の安定運用で見込める利益が4%、約12万円だとすれば約半分は手数料として取られてしまうことになります。

更にファンドラップが投資する投資信託の信託報酬は一般投資家が購入出来る通常の投資信託の平均的な信託報酬に比べて非常に高額なものが多く、ファンドラップ手数料を除いても効率の良い投資が実現できるとは思えません。

それなりにまとまった資産(5千万以上)があり、投資について全く興味がないので手数料をたくさん取られても誰かに丸投げしたいと考えるなら選択肢の一つとして良いかもしれません。

しかし「数百万の資産を数千万まで増やしたい」、「出来るだけリスクを抑えつつ利回りを大きくしたい」と考えるなら自分で投資信託を選んで長期保有した方がずっと効率の良い投資が出来ます。

資産を堅実に増やしたいと考えるなら金融機関に頼らず自分で投資信託を選びましょう。