投資信託は投資に全く興味のない人でも日常的に利用する銀行(地方銀行、ゆうちょ銀行を含む)で勧められることが多いため、最も身近な投資商品ではないでしょうか。

銀行の営業によってこれまで投資に興味のなかった人が投資信託を購入することは珍しくありません。

しかしその多くは投資のことを何もよく分からず、自分が何に投資しているか、どのような仕組みで儲けが出るのか全く理解せず銀行に勧められるがままに購入してしまい大きな損失を出してしまっています。

投資信託は「とりあえず買えば儲かる」と思っている人が多いようですが、安定的かつ長期的に利益を出している投信、ファンドはそれほど多くありません。

現在国内には5千種類以上の投資信託があると言われていますが、ほとんどのファンド(投資信託)は大きな損失を出してしまうリスクがあり、ネット上にも投資信託で「数百万の損失が出た」という声も多くあります。

しかし投資信託は少額から分散投資が可能であるため、極力リスクを減らしながら安定的に年間3%~5%程度の利益を出すことはそれほど難しくはありません。

そのためにはまず投資信託の仕組みを理解し、何に投資しているのか、どのような仕組みで利益が出るのかを理解する必要があります。

投資信託のことをしっかり理解すればどのような投資信託を選ぶべきかが分かってきます。

本ページでは特に投資信託がどのような仕組みで利益をもたらすのか、儲かる仕組みに焦点を当てて解説します。

投資信託の儲けの正体

投資信託は銀行の担当者等から、

「専門家が代わりに運用することで投資初心者でも儲けが出る」

というような説明がされるため、どのような仕組みで利益が出るのかが分かりにくいです。

その仕組みは下記の通り。

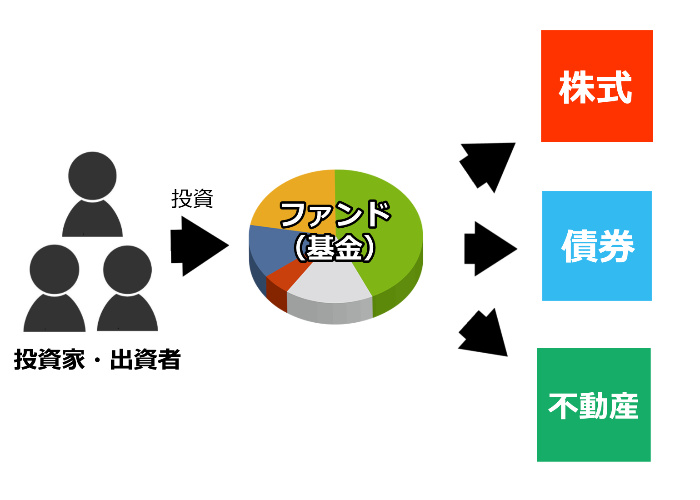

私達一般投資家から資金を集め、そのまとまった資金で投資信託運用会社が株式投資や債券投資、不動産投資等を行うことで運用されています。

図で表すと下のようなイメージです。

投資対象は上記3つ以外にも金や石油等の現物へ投資するもの(コモディティと呼ばれます)や国内外の投資信託へ投資するもの等様々です。

上記のように一つの投資信託が様々な金融商品に分散投資している場合もあれば、「株式のみに投資する株式型」、「債券のみに投資する債券型」等もあります。

投資信託(ファンド、基金)は運用会社が投資を行い利益を追求します。そこで儲けが出た場合は出資している私達一般投資家に利益をもたらし、逆に損失が出た場合は私達も損失を被ることになります。

自分が投資する投資信託がどのような仕組みで儲けているかを理解するためにはその投資信託が何に投資をし、どのような仕組みで儲けが出るのか理解する必要があります。

詳しくは後述しますがここをよく理解せず購入するととんでもない痛い目に合う恐れがあります。

儲けをもたらす二つの利益

一般的にどのような投資商品でも利益には、値上がりによる利益(値上がり益)と保有することで得られる利益(インカムゲイン、代表的なものに配当金等がある)の2つの利益があります。

例えば株式投資では、購入した時より株価が値上がりした場合、購入時の差額分が利益となります。

例えば1万円で購入したA社の株が1カ月後1万2千円になれば、2千円の値上がり益となります。

保有することで得られる利益、インカムゲインとは株式投資の場合は定期的に得られる配当金等がこれにあたります。株式の配当金は一般的に年に1~2回、1株当たり○○円という形で支払われます。

例えばゆうちょ銀行の2016年の配当金は年に1回、1株当たり25円支払われています。

株式投資を例に挙げましたが不動産投資の場合はもっとわかりやすいです。

土地の値上がり等によって購入した物件の価値が上がれば値上がり益となり、土地の値上がりや経年劣化等により物件の価値が下がれば値下がり損が出てしまいます。

また不動産の場合毎月支払われる家賃収入が保有しているだけで得られる利益、インカムゲインとなります。

【豆知識】儲けの正体が分からない投信へ投資するリスク

投資信託の中にはごく稀に全く実態のない詐欺のようなものが一般投資家に提供されていたりします。

米金融業者のMRIインターナショナルが販売していた診療報酬請求権債権投資(MARS投資)」と呼ばれる金融商品は年6~8.5%の高利回りが得られること、更に「元本保証」を謳い文句として投資家を集め資産を増やしていました。

しかし集めた資産はほとんどが消失し、金融庁からも取り消し処分を受けました。

MRIインターナショナルインクは米国法人でしたが主に日本の投資家が投資し、被害総額は1365億円、約8700人が被害に遭ったとされています。

MRIに実態がないことは業界の間では有名でしたが、よくわからない実態のない金融商品に投資する人が日本にはたくさんいるということがわかります。

イギリスでは70%以上の人が独立した投資アドバイザーの助言を頼り金融商品を購入するそうですが、日本では誰に相談するでもなく、何に投資しているのかさえ分からないまま金融商品を購入してしまう人がほとんどです。

MRIのような巨大詐欺事件まで発展するようなケースは稀ですが、投資家にとって何のメリットもない無駄だらけの不要な金融商品、投資信託は国内には無数に存在します。

おそらくイギリスの独立した投資アドバイザーならまず選ばないだろう投資信託が日本では投資信託売上ランキング等の上位に食い込んでいるのが現状です。

※参考外部サイト:

投信の運用利益によって儲けが出る

投資信託は原則投資信託の運用によって利益をもたらします。

単純にそのファンド(投資信託)が儲ければ出資している購入者にも利益をもたらし、逆に損失が出れば出資者も損失が出てしまうというのが基本的な考え方です。

(例)国内株式型投資信託の場合

例えば国内株(日本株)に分散投資する投資信託を見てみます。

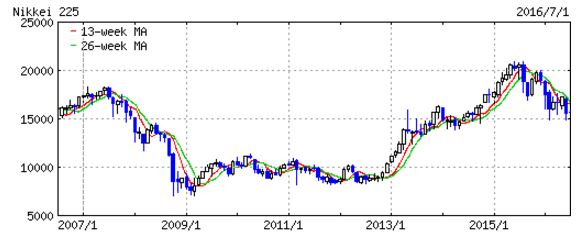

下の画像は日経平均株価に連動して運用される「ニッセイ 日経225インデックスファンド」という投資信託のリターンです。

インデックスファンドとはインデックス(指標)に連動した運用を行う投資信託です。上記ファンドの場合日経平均株価に連動するように運用されているので日経平均株価が上がればファンド(投資信託)の価格も上がり、逆に下がればファンドの価格が下がるようになっています。

上記リターンをご覧の通りこのファンドは過去5年間の業績は良好ですが、ここ1年は赤字、過去10年では年間平均利回りわずか1.4%程度(過去10年トータルのリターンは約14%程度)となっています。

このファンドの過去10年間の基準価額(投資信託の価格)のチャートは下記のようになっています。

ご覧の通り10年前(2006年)と現在(2016年)を比較すると微増、5年前(2011年)と現在を比較すると急上昇、1年前(2015年)と現在を比べると減少となっていることがわかります。

そして下の画像が上記ファンドがベンチマーク(指標)としている日経平均株価の過去10年のチャートです。

ほぼ同じような値動きになっていますよね。

つまり日経平均株価に連動する投資信託は日経平均株価が上昇すれば儲けをもたらし、逆に下がれば損失が出てしまうということになります。

配当金はどうなる?

先述した通り株式投資には値上がり益の他に保有していると得られるインカムゲイン、配当金が得られます。

上記ファンドにも配当金が支払われる株式に複数投資しているわけですから定期的にファンドに配当金が支払われているはずです。

得られた配当金がどのように扱われるかはファンド(投資信託)の運用方針によって違い、主に分配金として投資信託保有者に支給されるか、再投資に回されます。

※分配金とは投資信託受益権者(購入者)に定期的に支払われる配当金のようなものです。

上記ファンドは分配金が支払われないタイプ(正確には分配金再投資型)の投資信託なので得られた配当金はすべて再投資に回されます。

配当金を再投資していればその分資産として蓄えることが可能であるため、ファンドの価格が上昇します。

※基準価額(ファンドの価格)は原則ファンドの純資産が上昇すれば上がります。

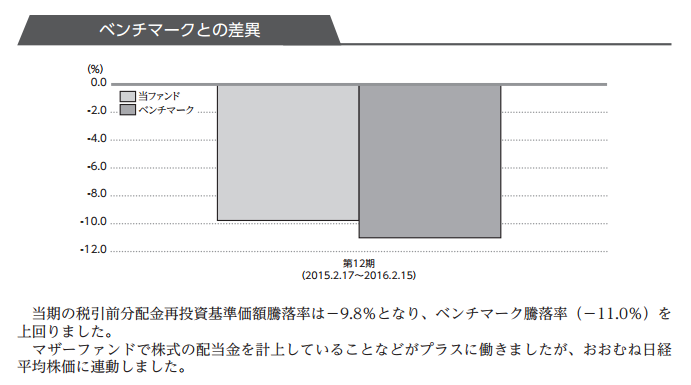

下の画像はベンチマーク(日経平均株価)とニッセイ 日経225インデックスファンドの差異(運用報告書より抜粋)。説明書きにあるように配当金を計上している分ベンチマークよりも値下がり幅が小さくなっています。

値上がり益+配当金-手数料が投資信託の儲けとなる

ここまで値上がりによる利益、配当金による利益を中心に解説してきましたが、投資信託には投資信託ならではの出費があるため、その出費を超える利益が出ないと実質の儲けが出ることはありません。

その出費というは主に購入時に掛かる「購入時手数料」と投資信託を保有している限り支払い続ける必要がある「運用手数料(信託報酬とも呼ばれる)」です。

購入時手数料は購入する金額によって3%や5%等の割合で掛かってきます。

運用手数料(以下信託報酬)は年間1%等と表記され、保有している限り日割りで計算された分が投資資金から毎日引かれます。

例えば購入時手数料5%、信託報酬1%発生する投資信託を100万円分購入したとしましょう。

この際掛かってくる費用は購入時手数料が5万円、信託報酬は(その投信の価格の変動によって変わってきますが)横ばいであれば1年で約1万円前後発生します。

つまり最初の1年は少なくとも6万円の収益がなければ赤字となってしまいます。

最近は購入時に手数料が掛からないノーロードと呼ばれる投資信託が増えてきましたが、保有している限り必ず発生する信託報酬は掛かります。

信託報酬は高いもので2~3%、安いものだと0.2%程度のものもあります。例に挙げた「ニッセイ 日経225インデックスファンド」の信託報酬は0.28%です。

信託報酬が高ければ高いほどファンドの運用そのものの利回りが大きくないと赤字となってしまうため、一般的に信託報酬は安い方が良いとされています。

参考記事:投資信託の手数料、信託報酬は安いものを選んで間違いなし

運用利回りから手数料(信託報酬)を引いたものをトータルリターンと言います。

トータルリターンは各証券会社のウェブサイトや投資信託情報サイト等で公開されているので購入を検討しているファンドがあれば必ずチェックしましょう。

まとめ

今回株式型を中心に解説してきましたが債券型や他の金融商品に投資する投資信託でも仕組みは同じです。

その投資対象から利益が出れば儲けとなり、逆に損失が出れば赤字となります。

何に投資をしているか、その投資信託が投資する投資対象がどんな性質を持っているかが分かれば大きな損失が出てしまうような事態にはなりにくいです。

例えば日経平均株価はバブル崩壊から30年近く上下はあるもののほぼ上昇しておらず、「2万円台に乗っては下がる」を繰り返しています。

そう考えると日経平均株価が2万円台の時に上記のような日経平均に連動する投資信託を購入しても儲けが出る可能性は低いと推測することが出来ます。

投資信託は「投資の知識がなくても投資が出来る」という理由で買う人も多いですが、投資信託が株や債券に投資している以上、投資の知識がないまま投資を行うのは危険です。

一般的な株式投資のように会社の決算書等を一つ一つ確認する必要はないと思いますが、最低限市場全体(国内株、国内債券、外国株、外国債券等大きなカテゴリ)の流れ、特性を調べておきましょう。