投資信託は通常の株式投資や不動産投資と比べて非常にリスクの低い投資ではありますが、それでも大きく損失を出してしまう人は少なくありません。

例えばyahoo知恵袋ではこんな質問も寄せられどうすべきか回答を募っていました。

さわかみファンド(投信)で110万円の損失です・・・

500万円投じて、110万円の損失中です。

沢上氏の著書を読み、共感を憶え、購入したのですが、悟ったことと言えば・・・中略

そこで、皆さんの考え方、おすすめの銘柄・ファンド・投資方法を聞かせてくださいませんか?

これに限らず投資信託で大きく損失を出してしまう人は少なくありません。

低リスクと言われる投資信託で何故これほど大きな損失が出てしまうのか。本ページでは投資信託で失敗してしまう原因、失敗してしまう人の特徴を書きたいと思います。

営業トークを鵜呑みにしている

投資信託は誰もが利用する銀行の窓口で販売され、銀行員達が、

「預金感覚で始められる」

「運用はプロに任せられる」

「配当金(分配金)がもらえる」

「低リスクな投資」

という謳い文句で案内してきます。私も過去にそんな経験があったりします。

このような勧め方をされて投資信託に魅力を感じてすぐに買ってしまう人は高確率で失敗してしまいます。

何故なら銀行で購入出来る投資信託の大半は損失するリスクが高い商品だからです。投資信託ならどれでも資産が増えるというわけではありません。

金融庁の調査によると銀行で投資信託を購入した人のうち、46%は運用損益がマイナスとなっていたようです。

金融庁が主要行9行と地方銀行20行の窓口で投信を買った客全員の今年3月末と購入時の投信の評価額を比べた。顧客が払う手数料も引き、実質的な「手取り」を試算すると、46%の人の運用損益がマイナスで、損をしていたという。購入した時期にもよるが、株価が上昇基調で比較的「損をしにくい」環境のなかで、比較的多くの人が損をしていたことになる。

「銀行員が勧めるなら安心」

と思って購入した人の半数近くが増えるどころか赤字となっているわけですからすごい話ですよね。とても低リスクとは言えません。

窓口でそのような説明があれば購入する人はまずいないでしょう。

買っている人が何に投資しているのか分かっていない

投資信託協会の調査(2012年)によると投資信託を保有している人のうち、「投資信託の優れていると感じる点は何か」という質問に対して一番多かった回答は、

「専門知識がなくても投資が出来る」

となっています。

次いで「分配金が受け取れる」、「比較的高い利回りが期待できる」となっていることから如何に銀行の営業トークを鵜呑みにして購入しているかが伺えます。

しかし購入窓口である銀行や証券会社はあくまで投資信託を販売する機関であって投資信託を運用する会社ではありません。

実際に投資信託を運用する会社は別にあり、販売している窓口はあくまで投資信託を販売するだけの機関で、顧客に投資信託を売ることを目的としているわけです。

そのため銀行等の窓口は投資家(顧客)にとってどれだけ良い商品を提供するかよりも出来るだけ自分達が儲かる商品を勧めてきます。

実際、私が以前地方銀行で勧められた投資信託も比較的リスクが高く手数料も高い、さらに新規立ち上げのファンドで実績がないものでした。

そのようなファンドを購入しても購入時の価格より価値が上がることはほとんどありません。

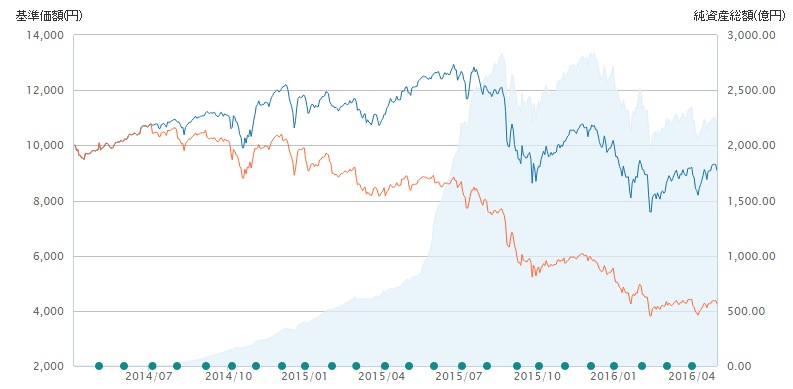

下の画像は某有名ファンドの運用状況です。

オレンジ色の線が基準価額です。基準価額は一般的に1万口あたりの価格を表し、そのファンド(投資信託)自体の価格を現しています。この基準価額が上がれば高く売却することができ、逆に下がれば売却時の評価額は下がります。

運用開始から2年余り、開始時10,000円でスタートした基準価額が現在4,300円程まで下落しています。最も高かった時期がスタートして数カ月後で10,700円程度。そこからずっと下がり調子です。つまり開始時からほぼ下落の一途を辿っています。

開始時に10万口(10万円)購入してまだ持ち続けている人は今日のタイミングで売ると単純計算で6万円近い損失となります。

※追記:2016年08月08日現在基準価額は3,956円まで落ちています

「持ち続ければ分配金もあるしなんとかなるのではないか?」

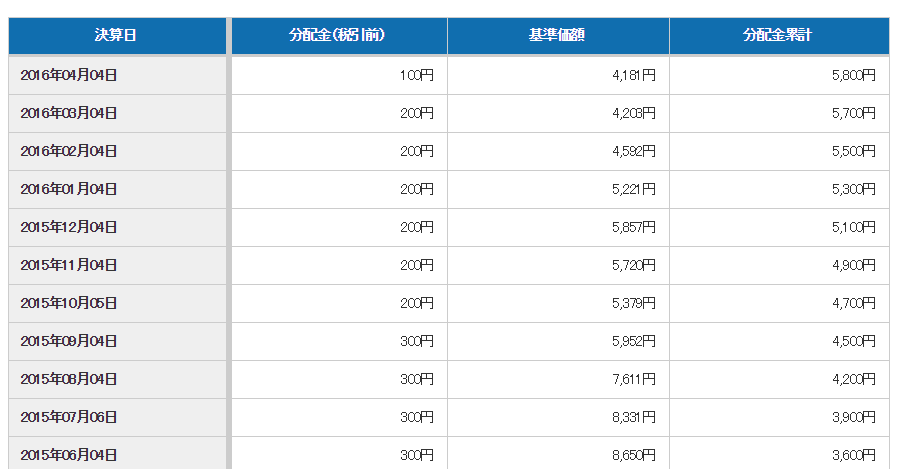

という見方も考えられますがこのファンド(投資信託)は資産を削ってねん出される元本払戻金(かつては特別分配金とも呼ばれた)が支払われています。だから基準価額が大きく下がっているのです。

参考記事:高利回りの毎月分配金支払いの投資信託を買ってはいけない理由

更に分配金も徐々に下がっているので今後分配金がなくなってしまう恐れもあります。

今後このファンドが成長しなければ最悪の場合分配金は打ち切られるでしょうし、そうなれば手放す人が増え最終的に償還(ファンドの終了)へと向かうでしょう。

※このファンドは純資産総額が急増(上グラフの薄いブルーの部分)しているので安心ですという営業がされてそうですが、純資産総額は購入者が増えれば増加するので大規模な営業活動がされただけで運用が上手くいっているわけではないという可能性もあります。

参考記事:増加が良いとは限らない。投資信託の純資産総額はここに気をつけろ

償還されるといくらかは戻っては来ると思いますが現段階でここまで値下がりをしているので大きく投資をしている人はかすり傷程度では済まない痛手となってしまいます。

ちなみにこのファンドはハイイールド債(利回りは高いがリスクも高い債券)を含め投資業界ではハイリスクハイリターンと言われる運用方法を複数混ぜ合わせて出来たファンドです。

投資に詳しい人ならこのファンドが非常にリスクが高い金融商品だということが分かるので、安定的に資産を伸ばしたいと考えるならまず選ばないでしょう。

しかし銀行を始めとする投資信託販売窓口ではまだ投資信託を買ったことがないくらいの初心者にこういったファンドを勧めてきます。

預金感覚で始められると言って勧める商品がこのようなハイリスクハイリターンの商材ですからいろいろ驚きですね。

何も知らない人にこういうファンドを勧める販売会社は悪質だとは思いますが結局「元本保証はない」という説明を受けている以上、どんなに損失が出ても購入した人の自己責任となるのが投資の世界です。

結局は自分で考えない人が失敗する

大損してしまう人の最大の要因はこれです。

販売窓口に限らずネットの口コミやランキング等を鵜呑みにしてしまう人もやはり失敗しやすいです。

というのもインターネットで情報を発信している人には、

- 金融商品を売りたい人

- 金融商品を買いたい人

- 金融商品を買って得した人

- 金融商品を買って損をした人

が入り乱れていて、「私は金融会社です」と告示している人以外は年齢も性別も素性も分かりません。

買って得したと言っている人は実は金融商品を売りたい人なのかもしれませんし、損をしたと言っている人も実は別の金融商品を売りたくて情報発信をしている可能性だってあります。

ネットの投資信託ランキングで上位にあるファンドも手堅いファンドとは限りません。実際、先述したファンドのような非常にリスクが高い商品が上位に並んでいることも多いです。ハイリスク商品はリターンも高くなりやすいので全体的に売れやすい傾向にあります。例に挙げた上記ファンドもピーク時は人気のあった商品です。

窓口のお姉さん、ランキングのレビューアー、投資で勝ちまくっていると発信しているブロガー。

彼らが勧めるからと言ってその投資信託が有望かどうかなんて分かりません。

自分の頭で考えよう

確かに投資信託は専門家が運用し、投資対象のファンドを窓口で買付するだけなので預金感覚で気軽に始めることが出来ます。

しかし投資信託は元本保証のない投資であることに変わりはありません。加えて日本で販売されている投資信託は買っていたら損をしていた可能性の高いファンドばかりです。

不動産で物件を買う時にその物件が相場より高いか安いかを気にせず買うとどうなるでしょうか?

建物の概観だけ写真で見て購入するとどうなるでしょうか?

会社に株式投資をする時その会社が何をしていて将来どうなるか知らずに購入するとどうなるでしょうか?

何も調べず購入すると資産が増やせるかどうかは完全に運に任せるだけとなりますよね。

投資に限らず何かを買う時は自分で「その選択が正しいのかどうか」を考えないと高い確率で失敗します。

特に投資信託は「投資のことを何も分かってない人が販売窓口の担当者の意見やネットのランキングを鵜呑みにして買うのが主流」という特殊な業界となっています。

それだと当然損する人が続出して当然です。

しかし投資信託は有望な物を選べば長期的に年利3%~8%程度で運用することは難しいことではありません。

投資信託で資産を増やしたければ人の意見をそのまま鵜呑みにせず、一つの意見として参考にして過去のデータや投資対象をよく見て購入しましょう。

大きな損失を出している投信はどうすべきか

もうすでにまとまった金額で投資信託を購入して損失が出てしまっている場合はどうするべきか?

冒頭の知恵袋のようなパターンです。

すでに大損してしまっている際は、市場の影響による特別な場合を除いてサッサと売却することをお勧めします。

株取引の業界では株価が下がり売るに売れなくなった株を塩漬け株と言い、株で大損してしまう典型的な失敗例とされています。

投資信託も同じく売るに売れなくなった投資信託を塩漬け投信と言い、投資信託で大損してしまう典型例です。

市場の影響による値下がりというのは例えばリーマンショックや最近だとBrexit(英国のEU離脱問題)等を受けて市場が全体的に冷え込んでいる状態のことです。このような特別な事象によってファンドの暴落が起きている場合、株価と同じく再び上昇する見込みがあります。

それ以外で、例えば「全体的に国内株が上昇傾向にあるのに自分が持っている国内株式型の投信が下がっている場合」等、ファンドが投資している市場が冷え込んでいるわけではないのにファンドの価値が下がっている場合は売却する以外の選択肢はありません。

売却をすると損失が確定してしまうので特に投資初心者は躊躇う人が大半ですが損切りをしないと損失は膨らむ一方です。

それでも、分かっていても、それでも「上がるかもしれないから…」と思って売却出来ない人も多いと思います。

専門家は投資信託を損切りする基準を「今からそのファンドを買い増し出来るかどうかで判断しなさい」と言います。

本当に上がるかもしれないと思えるなら買い増しすることは出来るはずです。それが出来ないなら・・・答えは出ていますよね・・・。

売却した分を別の優秀な投資信託に回せば損失分を回収することはそれほど難しくないと思います。

投資による損失は痛い傷となりますが、誰でも始めから上手くできるわけではありません。失敗から少しずつ学んでいきましょう。