投資信託を選ぶ上で最も重要な指標となるのが基準価額です。ちなみに基準価格ではなく価額です。

基準価額は投資信託の一口当たりの単価で言うならば株取引の株価に相当します。最も重要な指標の一つであるため証券会社のランキング等でも目立つところに表示されています。

しかし投資信託の基準価額と株取引の株価は全くの別物です。

共通することは一口当たり(投信の場合正確には1万口です)の単価ということくらいでそれ以外の性質、価格の決まり方は全く違っているため同感覚で考えると失敗してしまいます。

本ページでは投資信託の基準価額の決まり方と性質等について少し深く書きたいと思います。

基準価額の決まり方

まず基準価額の決まり方から解説します。これを知ると基準価額と株価が全く違うということ、そして基準価額だけを見て購入していはいけないということが分かると思います。

株価の場合基本的に需要と供給によって価格が決まってきます。

買いたいと人がたくさんいれば(需要が高まれば)株価は上昇し、逆に売りたい人がたくさんいれば(供給が高まれば)株価は下落する。これが株取引の原則です。

一方で投資信託の基準価額はこれとは全く異なる方法で価格が決定されます。

基準価額は純資産総額を口数で割ったもの

数式で表すと下記のようになります。

純資産総額÷トータル口数=基準価額

純資産総額とはそのファンド(投資信託)が持っている株や債券、不動産やそこから得た利益、投資家(投資信託を購入した人)から得た買付金等すべての資産(総資産)から運用に掛かるコストや投資家に分配する費用等を引いたものです。

「総資産-必要経費=純資産総額」です。

トータル口数とはその名の通り投資家が購入している総口数です。

この式を見れば株価とは違い、購入者が増えてトータル口数が増えても基準価額は上がらないことが分かります。

例:純資産100億円÷口数1億口=基準価額1万円

→純資産100億円÷口数10億口=基準価額千円

※口数が増えても基準価額は上がらない

純資産が増えれば基準価額は上がる?

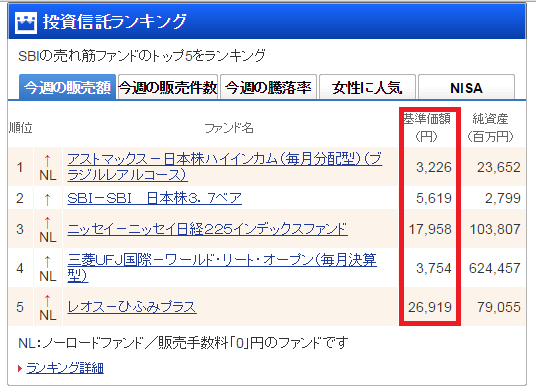

投資信託を選ぶ際、基準価額と並んで重要視すべき指標は純資産総額です。純資産総額はそのファンド(投資信託)のパワーを示し、純資産が増えていれば原則として良いファンドと言えます。もちろん例外もありますがそもそも投資信託の運用目的はこの純資産を増やすことにあるのでファンドの純資産は最も重要な指標です。

そのため証券会社等のランキングでも基準価額と並んで目立つところに表示されています。

純資産÷トータル口数=基準価額

という式で基準価額が決まるなら純資産が増えれば基準価額が上がる計算となります。

しかしこれはあくまで口数が同じだった場合の話です。

純資産は投資家の買付金も含まれるため口数が増えれば純資産も増えることになります。

上記式に当てはめてみても純資産が増えても合わせてトータル指数が増えれば基準価額は変わりません。

例:純資産100億円÷口数1億口=基準価額1万円

→純資産200億円÷口数2億口=基準価額1万円

銀行や証券会社の投信担当者は純資産の増加を「ウリ」にファンドを勧めてくることも多いですが、単にそのような営業活動で購入口を増やしているだけということも少なくありません。

参考記事:増加が良いとは限らない。投資信託の純資産総額はここに気をつけろ

基準価額が安い時は買い時なのか

例えばファンド開始時の基準価額が1万円で運用から数年後、現在半額の5,000円程度に下がっていれば「買い時である」と言えるでしょうか。

株価の場合、通常1万円前後で推移している株が5,000円まで下がっていたら値上がりを期待して買う人が現れるため、株価は上昇し、再び1万円前後まで戻ってくる可能性が高いと言えます。

しかし投資信託の場合、基準価額が下落してたとえ買う人が増えてもこれまで説明したように価格が上昇することは通常ありません。

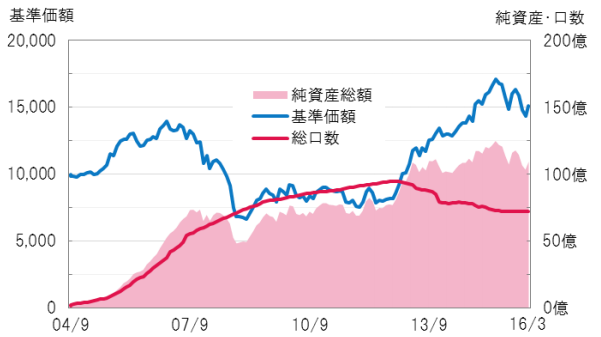

例えば下画像のファンドはSBI証券のランキングで3位(2016年5月時点)の実績のレポートですが、開始時1万円が3年後のピーク時には1万5千円以上(青線が基準価額です)になり、2010年7月の地点で5,000円以下までに下がっています。

1万円や1万5千円の時から比べると2010年7月の地点の4,802円はとても割安に感じるかもしれません。

しかし実際はそこからほとんど伸びず、現在は3,600円台まで落ちています。

これが何を意味するかというと、割安だと思って買ったファンドがそこから上昇するかというとそうとは限らないということです。

株価の場合、通常上のグラフのような動きはあまりないです。

何故なら1万円~1万5千円あたりを推移していた価格が5,000円まで急落すれば再び買いに走る人が増え上昇するからです(もちろん100%そうだとは言い切れませんし会社の業績の影響も大きいです)。

ちなみに上記ファンドは基準価額が急落とともに口数は増えています。

その証拠に急落した頃から純資産(グラフ下の緑の線)と分配金再投資基準額(グラフの赤の線)が上昇しています。

口数が増えるということは出資が増えるということなので純資産が増加します。

分配金再投資基準額とはファンドの購入者に毎月支払われる分配金を再投資したと見なした場合の基準価額です。つまり分配金が増えれば上昇する数値であり、分配金が増えているということはその分口数も増えているということです。

割安と思って買った人が増えたにも関わらず基準価額は全く上昇していません。

安いから上がりやすいは通用しない

投資信託は株と違って価格が安いからと言って上がりやすいということはありません。

投資信託の基準価額が上がるには投資信託の運用が成功して時価総額そのものが上昇しないことにはどうにもならないんです。

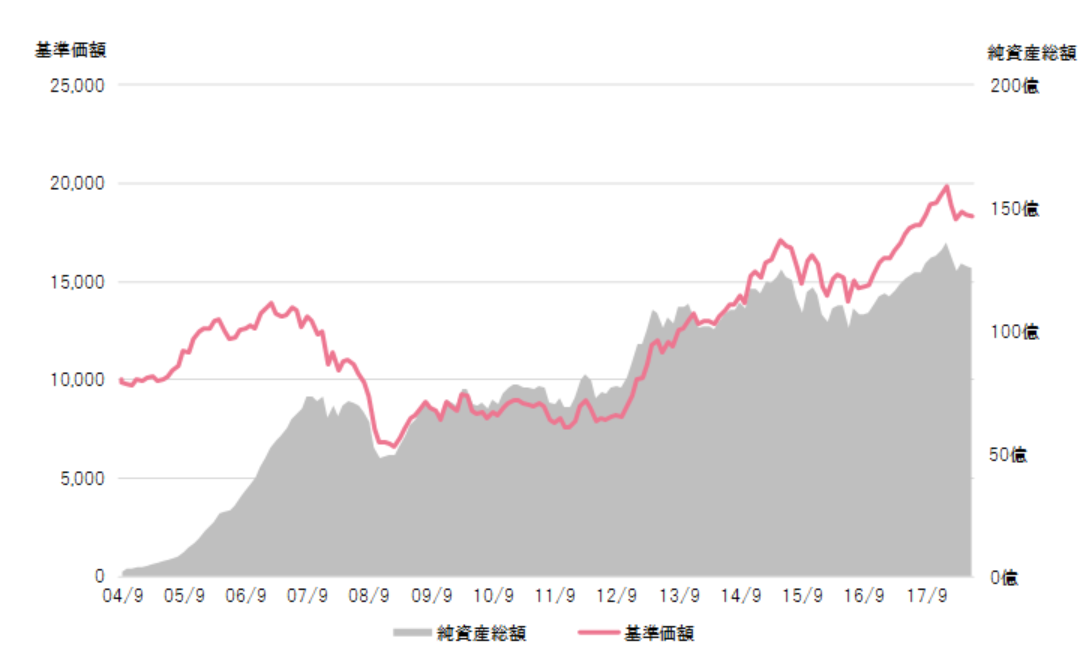

参考にもう一つ人気のファンドのレポートを貼っておきます。こちらは現在ランキング1位のものです。青の線が基準価額です。

2013年の5月ごろをピークにそこから下落に歯止めが利かず、現在3,200円程となっています。

このファンドがこれから上昇するかどうかはファンドの運用次第となります。

つまり基準価額はあくまでスタート地点が安いか高いかだけの違いでしかなく、それ以降の運用を左右するものではないんです。

まとめと補足

ここまで読んで頂いた方は基準価額が安いという理由で投資信託を買ってはいけないということが分かったと思います。

「じゃあ高い時はどうなのか?」

というと緩やかな上昇傾向にあって手堅い安定的な運用方針のファンドであれば問題ないと考えます。

例えば「ありがとうファンド」は基準価額が現在15,000円程度と開始価格の1.5倍以上となっていますがリーマンショックで一度下落したもののそれ以降は安定的に基準価額、純資産総額ともに安定的に上昇しています。

【2016年3月時点】

【2018年7月時点】

投資信託は資産が増えてさえいれば基準価額が上昇し続けるということがあります。

例えば下の画像はMSCIコクサイに連動するインデックスファンド(日本を除く先進国株式市場に連動するファンド)のグラフですが、ITバブル崩壊(2001年頃)やリーマンショック(2008年頃)に大きく下落しているものの、それ以外では実に30年近く上昇し続けています。

ちなみにこのファンドに30年前に100万円投資していれば現在900万円以上になっています。

「下がっているから上がりやすい」が成り立たないのと同じように「上がっているから下がりやすい」というのも投資信託では成り立ちません。

しかしもちろん資産そのものが減ってしまうリスクもあります。

それでも安定的な運用をしていればリーマンショックのような大きな事件があっても再び価格の上昇が見込めるので、長期投資するならこのようなファンドに投資していればかなり安定的に資産が増やせる見込みがあります。

どういう投資信託を購入すれば良いのか?

おすすめの投資信託については下記ページで解説しています。

下がっていて売るべきか迷っている方は下記ページをご参考ください。

関連記事:投信で大損失!元本割れを起こした投資信託はどうするべきか