ゆうちょ銀行は他の銀行のように企業への貸付業務が行えないため、収益を確保するために個人向けの金融商品に力を入れていますね。

私もたまにゆうちょ銀行に行くことがあるんですが高確率でクレジットカードや投資信託等を勧められます。

CMでも投資信託の宣伝をやっているのでゆうちょ銀行の投資信託はそれなりに知名度が高いのではないでしょうか。

と思ったので本ページではゆうちょ銀行でオススメとして売られている投資信託は買いなのか、売れ筋ランキング上位3本のファンドの中身を見て分析したいと思います。

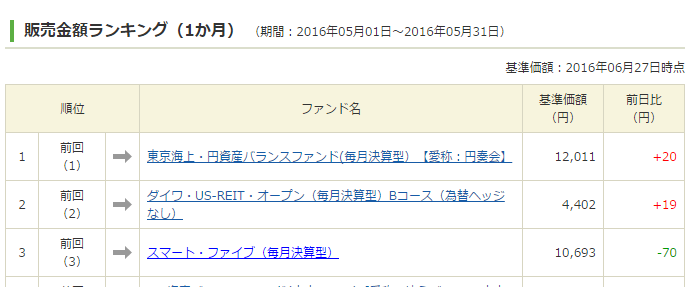

ちなみに2016年5月の上位3本は下画像の3つです。

結論から言うと上記ベスト3のファンドは私なら購入しませんし効率良く投資したければ買うべきではないと言えるでしょう。

東京海上・円資産バランスファンド(毎月決算型)

ランキング1位のファンドはファミリーファンド方式で運用されるバランス型投資信託となっています。

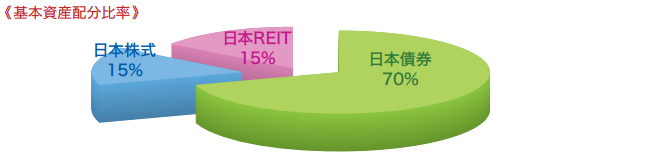

資産配分の内訳は日本債券が70%、日本株式が15%、日本REITが15%です。ちなみにREITとは不動産に投資するタイプの投資信託です。

※参考記事:J-REIT(不動産投資信託)の基本と選び方

国内債券が大半でリターンが期待できない

「東京海上・円資産バランスファンド」の特徴はやはり資産配分の7割が日本債券となっているところ。

大半が最もローリスクローリターン投資とされる債券で占められているため大きなリターンは望めません。もちろんその分リスクも低くなるので低リスク投資がしたいというなら間違ってはいない投資であると言えます。

リターンの割に高いコスト

日本債券の年間利回りはインデックスファンドでせいぜい1.5%程度です。日本REITの利回りはだいたい3%~4%程度と言われています。

つまりこのファンドで期待できる利回りはコストを除いてせいぜい2%程度ではないかと予想します。

ローリスク投資なのでそれくらいの利回りになるのは仕方ないことなんですが問題はその割にコストが高くついてしまうことです。

「東京海上・円資産バランスファンド」の信託報酬(所持しているだけで掛かる手数料)は実質0.92%となっており、決して安い水準とは言えません。

というのも国内債券に投資するインデックスファンドの信託報酬は0.3%~0.4%程度(0.2%以下のものもある)、日本REITも同水準だからです。

更にゆうちょ銀行からこの投資信託の買付を行うと購入金額に対して購入時手数料が掛かってきます。

※購入時手数料は500万以下で1.62%、500万~1000万未満で1.404%、1000万~5000万未満で1.08%、5000万以上で9.54%となっています。

購入時手数料は一度限りの手数料なので微々たる金額のように思えますが例えば100万円買付して1.6万円程度支払った場合、少なくとも年間1.6%以上のリターンがなければ1年目は赤字となってしまいます。

投資信託において購入時、運用時のコストは重要視しなければならないポイントです。

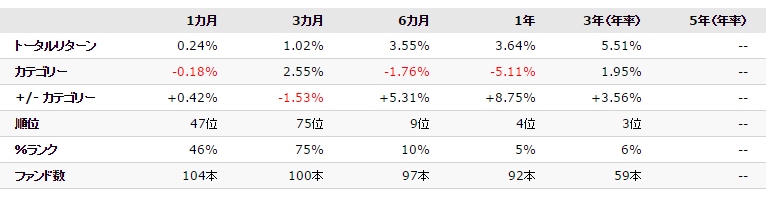

実際に利益は出ているか

投資信託情報サイト、モーニングスターでトータルリターン(実質のリターン率)確認してみます。

全体的に赤字が少なくプラス収支となっています。日本債券のウエイトが大きいので安定していますね。

過去3年間の年率は5%以上と好成績を収めています。

これだけを見ると非常に効率の良い投資のように見え、買いであると判断してしまいますよね。ランキング1位なのもうなずけます。

しかしここ3年間利回りが良いのは国内債券や国内株式が好調のためです。

国内債券のインデックスファンドで3%、国内株式のインデックスファンドで平均でも6%くらいの成果が出ています。

どちらも信託報酬は0.2~0.5%程度しか掛からないのでそれらに直接投資した方がリスクも低く効率よく投資出来ることは言うまでもありません。

ダイワ・US-REIT・オープン(毎月決算型)

ランキング2位のファンドはいわゆる海外REIT(海外の不動産投資信託)へ投資する投資信託です。

投資先はUSとある通りアメリカです。アメリカはREITが盛んでREITの世界市場の実に6割以上を占めています。

REITに投資するタイプの投資信託については以前、メリットあるの?REITへ投資する投資信託は買いなのか。でも書きましたが個人的に買うべきでないと思っています。

REITの利回りは高くない

REITへ投資する投資信託は国内で非常に人気がありますが、REITそのものの利回りは国内外問わずそれほど高いものではありません。

米国市場のREIT全体へ分散投資するVanguard REIT ETFの利回りが3%~4%程度であることから、極端にリスクの高いREIT(モーゲージREIT等)を除いた米国のREITの利回りはだいたい3%~4%程度であることが予想できます。

利回りの割にやはりコストが高い

「ダイワ・US-REIT・オープン」はUS-REIT(米国REIT)に投資するわけですから上述した米国REITの平均的な利回り(3~4%程度)を大きく上回る運用は現実的ではありません。

その割に信託報酬が1.64%掛かるのでリスクの割に大きなリターンは期待できません。

ちなみにUS-REIT全体へ分散投資するVanguard REIT ETFの運用コストは0.1%です。このETFは国内証券会社から購入出来ないので少しハードルが上がりますが国内にいながらアメリカの証券会社で取引することは可能です。

海外の証券会社で取引を行うのは少し知識が必要ですが海外REITで手堅く収益を上げている人はみんな海外証券会社で取引をしています。

海外REITに投資する国内の投資信託はそういったことを知らない人向けに作られた金融商品です。

その割にリスクは決して低くない(直接海外REIT ETFを購入するのと変わらない)ので初心者にオススメ出来る投資とは言い難いです。

スマート・ファイブ(毎月決算型)

ランキング3位はファンドオブファンズ方式で運用されるバランス型の投資信託です。ファンドオブファンズ方式とは投資信託に投資するタイプの投資信託で、スマート・ファイブはその名の通り5つの投資信託に分散投資しています。

参考記事:投資信託を対象にファンドを組むファンドオブファンズは買いなのか

投資先は下記の5つ。割合は四捨五入で表記しています。

- 日本債券57%(日本超長期国債マザーファンド)

- 海外債券11%(高利回りソブリン債券インデックスファンド)

- 国際株式8%(グローバル・ハイインカム・エクイティ・ファンドアンヘッジド・クラス)

- 海外REIT9%(世界REITマザーファンド)

- 金(ゴールド)12%(ゴールドマザーファンド)

日本債券の割合が6割近くと極端に多いことと、海外債券や海外株式に加え海外REITやコモディティ(金)にも投資していることが特徴的ですね。

購入する必要性を感じられない

私の率直な感想は「このファンドを購入する必要性を一切感じない」です。

その理由としてはやはりランキング1位、2位と同様期待できる利回りに対して手数料(信託報酬)が高く、リスクの割にリターンが期待できないからです。

スマート・ファイブの信託報酬は実質1.55%となっています。

先述した通り日本債券のファンドの信託報酬は0.3%以下のものが多いので、6割も日本債券に回しているこのファンドの信託報酬は割高に思います。

海外債券でもインデックス型であれば0.3%程度、海外REITも0.3%程度です。

更に金の現物を投資対象にする投資信託もインデックス型であれば0.7%前後、アクティブ型でも1%程度の信託報酬であるため、全体的に割高感が否めません。

これなら5つの投資対象のファンドを別々に購入した方が毎日掛かってくる信託報酬を大幅に安くすることが出来ます。

投資信託を対象にファンドを組むファンドオブファンズは買いなのかで詳しく解説していますが、このタイプの投資信託を買うべきかどうかは高い信託報酬を支払ってでも買う価値があるかどうかの一点に尽きます。

スマート・ファイブに関しては6割も国内債券に投資しているのでどう考えても信託報酬の安い日本債券型投資信託を購入し、残りを日本債券以外へ分散投資するタイプの投資信託を購入した方が効率の良い投資が出来るでしょう。

(例)スマートファイブ 信託報酬1.55%

下記ファンドへ分割すると…

- 日本債券型(三井住友・日本債券インデックス・ファンド) 信託報酬0.17%

- 海外株、海外債券バランス型(セゾン バンガード・グローバルバランスF) 信託報酬0.69%

- 金(三菱UFJ 純金ファンド) 信託報酬0.97%

私なら上記のような投資を行います。海外REITへ投資する国内の投資信託はどれも信託報酬が割高なものしかないので買いません。

上記3本のファンドで信託報酬の安い日本債券の割合を6割にすると信託報酬はスマートファイブの3分の1以下になるでしょう。

まとめ

投資信託で利益を得ている人は全体の1~2割程度と言われています。

つまり投資信託を購入している人の大半は損をしているということです。

何故ほとんどの人が損をしてしまうのか?

それは上記のような投資信託を銀行員に勧められたりネットでランキングを見たりして購入してしまうからです。

上記ファンド3本はファンド運用開始時から見るとすべて利益が出ています。

なので3本とも設定当初から所有し続けている人は現在のところ多少なりとも資産は増えています。

しかし過去の運用実績だけを見て投資信託を選ぶことは、投資する会社のことを何も知らずに株価が好調だという理由で株を購入することと全く同じです。

投資信託を購入する大半の人は今のところ好調なようだから、毎月分配金が出ているからという理由で購入してしまいます。

しかし勝つのが難しいと言われる投資の世界で明らかに不必要な手数料を取られている金融商品に手を出すのは良い選択とは言い難いです。

投資信託に限ったことではありませんが購入する前にその投資よりも良い投資はないか?

を比較検討することが大切です。